目次

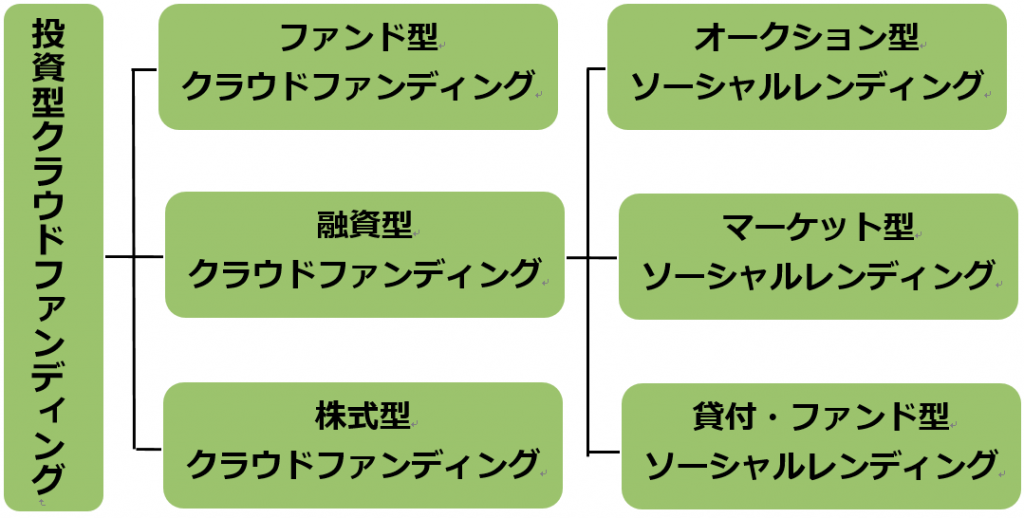

ソーシャルレンディングの貸付・ファンド型とは?

ソーシャルレンディングは現在3つのタイプがあります。最初はソーシャルレンディングの起源とも呼ばれるオークション型、次にほぼ同時期にできたマーケット型、そして最後に現在の主流になっている貸付・ファンド型の3種類です。

今では、日本のほとんどのソーシャルレンディング運営者が貸付・ファンド型ソーシャルレンディングで成り立っています。今回は、この貸付・ファンド型ソーシャルレンディングについて分かりやすく解説していきます。

貸付・ファンド型ソーシャルレンディングの簡単な仕組み

現在の貸付・ファンド型ソーシャルレンディングは、お金を借りたい中小企業とお金を貸したい個人投資家を集めることで、お互いの需要に沿ったお金の貸し借りをするサービスです。

融資を受けたい中小企業が銀行から融資が降りなかったり、足りなかったりした場合にソーシャルレンディングの運営会社に融資の申請を出します。そこで、ソーシャルレンディングの運営会社は独自で企業の調査を行い、融資額と金利が決まれば、中小企業は本来借りれなかった資金を融資してもらえるようになる仕組みです。

そして、その融資に必要なお金は複数人の個人投資家たちから集められ、融資されます。投資した結果、投資先の事業が上手くいけば、投資した分のお金と利子を一緒に返してくれるのです。

つまり、貸付・ファンド型ソーシャルレンディングとは、中小企業が資金を借りることができるメリットと投資家が銀行より高い利回りで資産を運用できるメリットが合わさることで、お互いにメリットのあるサービスと言えます。

ファンド型クラウドファンディングとは違う

似た名前でファンド型クラウドファンディングという言葉がありますが、貸付・ファンド型ソーシャルレンディングとは全くの別物です。

ファンド型クラウドファンディングはそもそもソーシャルレンディングではありませんので、全く意味合いが変わってきます。投資した後のリターンに違いがあるのも特徴です。

ファンド型クラウドファンディングについては別の記事で詳しく書いていますので、興味のある方はこちらをご覧ください。

クラウドファンディングのファンド型とは?ファンド型で失敗しない方法

オークション型やマーケット型との違い

冒頭でソーシャルレンディングには「オークション型」「マーケット型」「貸付・ファンド型」の3種類があると前述しました。それでは貸付・ファンド型ソーシャルレンディングは他の2つのタイプと比較して、どういう違いがあるのか。主な違いを2点説明します。

ソーシャルレンディングのオークション型は日本では不向き?

ソーシャルレンディングのマーケット型とは?特徴を分かりやすく解説

投資家からすると判断材料が少なく、簡単

貸付・ファンド型は、これまでのオークション型やマーケット型に比べて、かなり投資初心者に優しい仕組みになっています。

というのもオークション型やマーケット型は投資先の企業について、どれぐらいリスクがあるのか自分で調べたり、金利を自分で選ばなければいけませんでした。一見、プロの投資家からすると嬉しい条件のようにも思えますが、個人が投資先の企業にどれだけのリスクがあるのか調べるのはとても難しいです。実際にオークション型やマーケット型は、貸倒れが頻繁に発生し、損失を出してしまう投資家は多くいました。

しかし貸付・ファンド型の場合は、ソーシャルレンディングの運営会社が投資先の企業について調べ、その企業のリスクに合わせた金利を決めてくれます。

投資家からすると企業を調べる手間も省け、金利を考える手間もなくなったため、初心者の投資家でも簡単に投資先を選べるようになりました。自分で調べるよりは規模の大きい運営会社が徹底的に調べてくれたほうが、的確なリスク計算をしてくれるため、投資初心者だけでなく、プロの投資家にとっても嬉しい仕組みです。

これまで貸倒れは1件も発生していない=リスク0?

一方で、リスク管理をほとんどソーシャルレンディングの運営会社に任せてしまうことで「ソーシャルレンディングの運営会社がミスしたらどうしようもない...」と懸念する声もあがりました。

しかし、貸付・ファンド型ソーシャルレンディングが始まって以来、今まで貸倒れが発生したことは1度もありません。

これまでのオークション型やマーケット型では貸倒れが頻繁に発生していたにも関わらず、貸倒れが1件も起きていないところを見ると、ソーシャルレンディングの運営会社が投資先の企業を監査してくれる今の体制のほうがリスクが低いことは言うまでもないでしょう。

現在の日本の主流は貸付・ファンド型ソーシャルレンディング

投資家にとっても簡単で、貸倒れが一度も発生していないリスクの低さから、現在の日本のソーシャルレンディングは貸付・ファンド型が主流になりました。

実際にクラウドファンディングの市場規模を見ていても、ソーシャルレンディングが占める割合は全体の80%とかなり高いシェアを占めています。

現在では国内に問わず、海外の企業へ融資できるソーシャルレンディングも盛んになっており、年々ソーシャルレンディングで投資を始める人が増えているのも事実です。

ソーシャルレンディングの年利は、高いところで14.8%もあります。銀行に預けた金利が0.01%だと考えると、銀行のお金をソーシャルレンディングに移すだけで金利が1,480倍も上がる計算です。

14.8%の金利の案件は少ないにしても平均して10%台の金利を狙うことは簡単にできます。10%台でも金利は1,000倍と、とても高い年利です。例えば、銀行に30万円を1年間預けても30円しか利子が貰えませんが、ソーシャルレンディングに投資すると10%の金利でも1年間で3万円の利子を受け取ることができます。

もし銀行に余剰資金がある方は、少ない額で投資してみても良いかもしれません。投資をしたこともない人がソーシャルレンディングを始めてしまう理由も理解できます。

おすすめなソーシャルレンディング運営者ランキング

1位 クラウドクレジット

2014年6月に設立されたソーシャルレンディングです。投資先の企業は海外のものが多く、海外特化型のソーシャルレンディングと呼ばれています。

クラウドクレジットの魅力は何と言っても利回りの高さです。金利10%以上の案件が常に募集されており、高い金利で選ぶのであればクラウドクレジットがおすすめです。もちろんこれまで貸倒れは1件も発生していませんので、投資家に損失が出たことは一度もありません。

さらにソーシャルレンディング運営会社の中で、唯一の東証一部上場企業である伊東忠商事が株主を務めており、運営の安心度はかなり高いです。

公式サイトはこちら

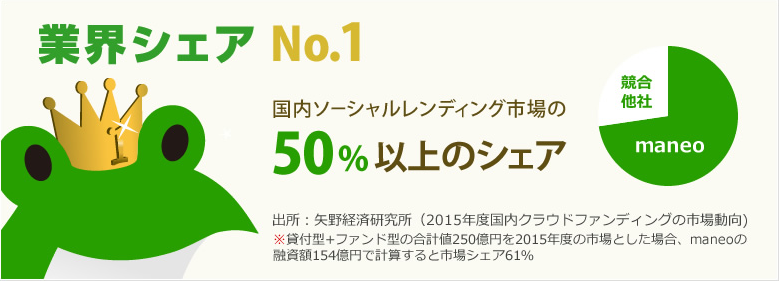

2位 maneo

2008年10月に設立されたmaneoは日本で初めてソーシャルレンディングの運営を開始しました。

ソーシャルレンディングの老舗と呼ばれる運営会社で、ソーシャルレンディング市場の半数以上はmaneoによるものです。利回りの平均は7~8%と平均的ですが、案件の数はどこよりも多く、maneoを利用していない投資家は少数派とも言えます。

どこに登録すればいいか分からない人は、とりあえずmaneoで投資を始めれば間違いありません。

公式サイトはこちら

3位 クラウドバンク

2013年10月に設立したクラウドバンクは、何よりリスクが徹底的に低い案件が多いことが特徴です。

利回りは平均5~6%と低いものの、万が一に貸倒れが起きても、投資家に損失が出ないように担保と保証がついている案件が多く、募集されています。

とにかくできる限りリスクを減らしたいという方はクラウドバンクをおすすめします。

公式サイトはこちら

まとめ

貸付・ファンド型ソーシャルレンディングは、現在の日本で主流のタイプとなっているソーシャルレンディングですが、リスクの低さには驚く人も多いでしょう。

信じられないかもしれませんが、今の日本は資産運用をすることが必要な時代になってきています。これまでは資産運用などしなくても、年金が私たちの老後を助けてくれましたが、今後は年金の受給額が減るという国の方針が濃厚です。

現に日本政府は、国民に資産運用を奨めていることをご存知でしょうか?今回説明したソーシャルレンディングも国から奨められていることは事実です。

現段階では、ソーシャルレンディングほどローリスクでミドルリターンな投資は他にありません。もちろんいくつかのリスクはありますが、リスクが起きる可能性は今のところ限りなく低いです。

ソーシャルレンディングは1万円から投資できますので、ソーシャルレンディングのリスクをしっかり把握してから、様子見に1万円の投資から始めてみることをおすすめします。

リスクに関しては他の記事でも詳しくまとめていますので、参考にしてみてください。

ソーシャルレンディングのリスクを解説!危険性をしっかり把握しよう