目次

貸付型(=融資型)クラウドファンディングについて

貸付型(融資型)クラウドファンディングは、今のところリスク被害が無い投資として人気が爆発しています。もちろんリスクが全く無いわけではないのですが、ここ数年はリスク被害にあっている方がいません。

貸付型(融資型)クラウドファンディングは、ソーシャルレンディングとも呼ばれており、世間的にはソーシャルレンディングと言う呼び名で根付いているのではないでしょうか?

今回はその貸付型クラウドファンディングこと、ソーシャルレンディングがどのような投資なのか細かく説明していきます。

クラウドファンディングの中でも市場規模が大きい

クラウドファンディングは現在5つのタイプに分かれています。非投資型に分類される「寄付型」と「購入型」や投資型に分類できる「ファンド型」「貸付型」「株式型」の5つです。

5つのクラウドファンディングの中でも市場規模が約80%も拡大しているのが「貸付型」のクラウドファンディングであり、多くの投資家が投資しています。

貸付型クラウドファンディングは、投資初心者でもローリスクで資産を運用できることで、かなりの人気です。株やFXのような僅かな人たちしか勝てないゼロサムゲームではなく、みんなが勝てる投資であるが故に資産を余らせている人が次々と投資をしているようです。他のクラウドファンディングと比べてもリスクは低く、確実なリターンが受け取れるので、敷居の低い投資とも言われています。

仕組みは銀行の融資とほぼ一緒

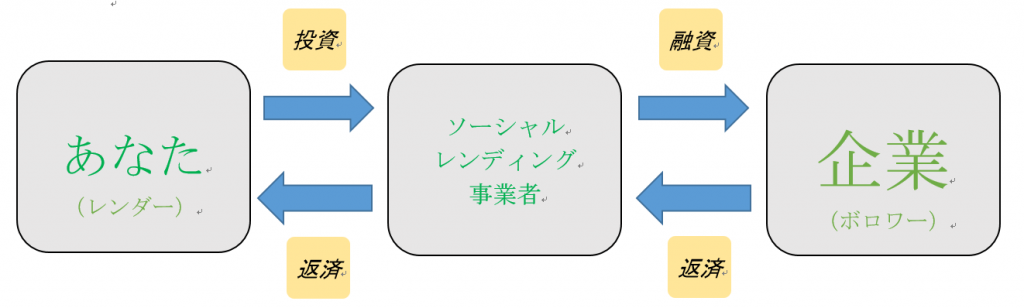

貸付型クラウドファンディング(ソーシャルレンディング)は「貸付型」という名称がついている通り、投資家であるあなたがお金を貸し付けます。

貸付型クラウドファンディングはお金を借りたい企業(ボロワ―)とお金を貸したい個人(レンダー)の両者間に事業者が立つことで、マッチングさせるサービスです。

上の図で言うと、貸付型クラウドファンディング(ソーシャルレンディング)の事業者が、レンダーから投資を受取り、ボロワーに融資を出します。一定期間後、融資を受けたボロワーが貸付型クラウドファンディング(ソーシャルレンディング)事業者に返済し、手数料を金利から約1.5%ほど引いた金利をレンダーに返済する仕組みです。

つまり、あなたが10万円を金利10%で投資すると、案件によりますが約1年後に8.5%の金利付きでお金が返ってきます。返ってくるお金は10万8,500円です。

これは貸付クラウドファンディングは銀行と同じ仕組みになっています。あなたが銀行に定期預金で預けたお金を使って銀行は企業に融資しており、企業から返済したお金から年利としてあなたに還元しているのです。

しかし、銀行と貸付型クラウドファンディングでは金利がまるで違います。案件にもよりますが、お金を預けるところを銀行から貸付型クラウドファンディング事業者に変えるだけで、定期預金の約250倍の金利を受け取ることが出来るのです。

貸付型クラウドファンディングがかなり資産運用に向いていることはご理解いただけたかと思います。しかし、こんな上手い儲け話にリスクがないはずがありません。これから貸付型クラウドファンディングのデメリットとメリットを説明していきましょう。

貸付型クラウドファンディングのデメリット

貸倒れが起こるリスク

貸倒れ(=デフォルト)とは、あなたが投資した企業が経営悪化や倒産してしまった時にお金が返済されないことを言います。

貸付型クラウドファンディング事業者に融資の希望を出す企業は、銀行で融資を受けれないベンチャー企業や銀行の融資だけでは不足している分のお金を借り入れるため融資を受けたい中小企業です。

もちろん融資が降りる条件は銀行のほうが厳しいため、貸付型クラウドファンディングのほうが貸倒れ率は高いと言えます。貸倒れになると、投資したお金をすべて失ってしまうか、一部しか返金されない可能性があるのは事実です。金利が約250倍と言っても僅かにリスクが高いことに注意しておく必要があるでしょう。

しかし、貸付型クラウドファンディング事業者が起こした、ここ数年の貸倒れ率は0%です。つまり、貸付型クラウドファンディング事業者の審査が甘いというわけではありません。銀行の審査が厳しすぎると言えます。よっぽどのことがない限りは貸付型クラウドファンディングで貸倒れが起こることはないでしょう。

銀行から融資が降りずに思い切った事業ができない企業でも会社を大きくすることができる貸付型クラウドファンディングは、日本の経済を活性化させてくれます。そのため、金融担当大臣である麻生さんを始めとして国からも後押しされているのは事実です。

国からの後押しもありますので、今後もクラウドファンディング業界は根強く展開していくことが高い確率で予想できます。

ソーシャルレンディングのリスクについては、また別の記事でも詳しく説明していますので参考にしてみてください。

ソーシャルレンディングのリスクを解説!危険性をしっかり把握しよう

融資先の企業情報が全くわからない

貸付型クラウドファンディングは投資と呼ばれていますが、株やFXのように投資先の企業については詳しく知ることができません。これは法律上、企業名を明かすことができないようになっているためです。

ただ、あなたが投資した資金でどのようなプロジェクトをするのかは公表しています。あなたが投資する時は、企業に投資するというよりプロジェクトに投資するという形になりますので、企業の経営状態を詳しく知ることができないというのはデメリットです。

しかし、詳しく知らされない代わりに、事業者が審査を行っています。融資をしても返済されないことがないか厳しく審査されていますので、ある程度は安心です。また、初心者の投資家が自分で投資先を選ぶよりは、事業者が見定めるほうがリスクは小さくなることは確実でしょう。ゆえに、初心者でもリターンの得られる投資と言われています。

貸付型クラウドファンディングのメリット

年利が銀行の約250倍!

リスクの割に利益が高いのが貸付型クラウドファンディングの大きなメリットです。

銀行の年利は0.001%が多い中、貸付型クラウドファンディングの年利は約2.5%~15%もあります。幅が大きいですが、だいたい平均して約8%と見ても良いでしょう。

銀行にお金を眠らせているよりは貸付型クラウドファンディングに預けていたほうが収益アップを望めるのは間違いありません。

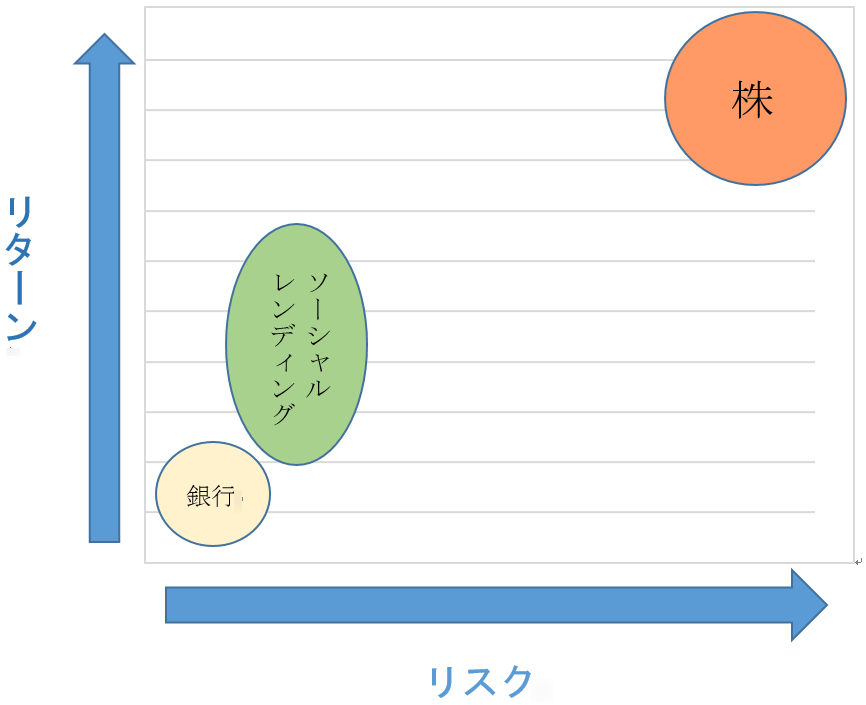

投資界ではリスクが最低限レベル

株やFXは当たるとものすごく大きな利益になりますが、所持金を失ってしまったり、借金をしたりするなどハイリスクハイリターンの投資です。

しかし、ソーシャルレンディングはこれまでの貸倒れ率が0%であり、これからのリスクを考慮してもローリスクであると言っても間違いありません。さらにリターンも大きいので、貸付型クラウドファンディングは、ローリスクミドルリターンの投資だと言えるでしょう。

株やFXほどのハイリターンは望めませんが、コツコツと資産を運用していけば、かなりのリターンになることは間違いありません。前述した例のとおり計算すると、毎年100万円を事業者に投資しておき、20年経つと利益は170万円も出ます。銀行に預けてもらえる金利とはかなりの差です。

貸付型クラウドファンディングのおすすめな事業者一覧

貸付型クラウドファンディング事業者の中でおすすめな3つの事業者を紹介します。

クラウドクレジット

クラウドクレジットは2014年6月に設立されました。

クラウドクレジットは海外の融資に特化しており、高金利の案件が多いことで有名です。金利10%超えの案件が多く、最高で14.8%の金利があります。手数料もほとんど取られることはなく、月に1回は出金手数料も無料です。

公式サイトはこちら

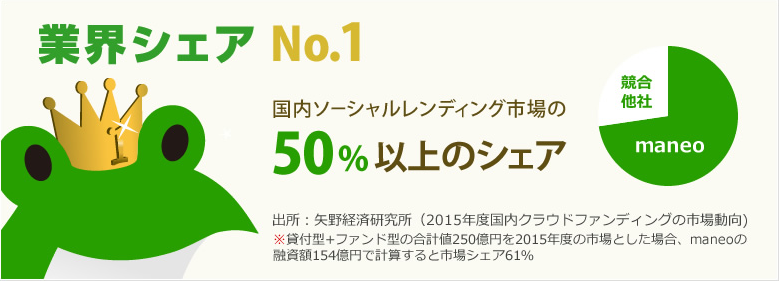

maneo

maneoは2008年10月に設立された、日本で初めて運営を開始した貸付型クラウドファンディングです。長い実績がありますので安心度で決めるのであればmaneoで決まりでしょう。国内の貸付型クラウドファンディングでは断トツに投資家が多く、案件も常に多いです。困ったらmaneoにしておけば問題ありません。利回りは5~8%帯が多いです。

公式サイトはこちら

クラウドバンク

クラウドバンクは2013年10月に設立された貸付型クラウドファンディングです。クラウドバンクは利回りが平均6.78%と低いものの、運用期間が短く、2ヶ月のものも選べます。

また、貸倒れした際の担保が全額分ついている案件が多いため、利益よりも安全度を重視したい方におすすめです。出金手数料も無料なので、かかるお金は最初に投資する金額のみというメリットもあります。

公式サイトはこちら

銀行から貸付型クラウドファンディングに貯金する

今回紹介した貸付クラウドファンディングは、全て1万円から投資することが可能です。どれを選んでも銀行より高い金利なのは確実ですので、貯金額を増やしたいという方は投資してみることをおすすめします。

また、生活資金まで投資してしまうと、運用期間中は引き出すことができませんので余剰資金で投資をするようにしましょう。

貸付型クラウドファンディング(ソーシャルレンディング)に投資する際のリスクについてはこちらの記事に載っていますので、リスクをしっかり把握してから堅実な投資、ソーシャルレンディングに挑戦してみてはいかがでしょうか?