「THEOに投資したいけど何かデメリットはないの?」

THEOはロボアドバイザーが自動で資産運用してくれることで注目が集まっている新しい投資の方法です。

ただTHEOで資産運用してみたいと思っても、どんなデメリットがあるのか把握してから始めたいと考えてしまいます。

そこで今回はTHEOのデメリットについてまとめてみました。

THEOの公式サイトはこちら

目次

THEOで資産運用するデメリットはあるの?

THEOはAIが自動で資産運用してくれるため、投資初心者でも低リスクで利益が見込める投資です。

特別な知識がなくても、安定した利回りを得やすく、放っておくだけで良いので、銀行に預けてるのと何ら変わりないと言わることもあります。

THEOのメリットについては別の記事でも詳しく説明しているのですが、THEOは投資であるぶん、ある程度のデメリットがあるのも事実です。

THEOのメリット8つ!投資初心者向けに分かりやすく解説

今回はTHEOのデメリットをメインにまとめていますので、THEOで資産運用する前に一度チェックし、納得した上で資産運用することをおすすめします。

THEOのデメリット5つ

手数料1%は高い?

THEOの手数料は「投資一任報酬」のみとなっており、預かり資産額の1.0%だけです。

年利で1%となっており、1ヶ月毎に支払います。

1%ということは100万円投資すると1年間運用してもらうことで1万円が手数料として取られることになりますので少し高く感じるかもしれません。

しかし投資銘柄であるETFの売買手数料や出金手数料、為替手数料などの一般的にはかかりやすい手数料は0円です。

さらにTHEOは1%を超える利回りを実現しやすいので、さほど気にならないともいえます。また実際に手動で海外ETFを購入した場合も取引の仕方によりますが1%前後かかることが多いです。

手動でやる手間を考えるとTHEOの手数料1%は安いと言っても過言ではありません。

入金時に振込手数料がかかる?

THEOは手数料が投資一任報酬の1%しかかからないという話ではあるものの、銀行側の手数料がかかってしまうデメリットはあります。

つまりTHEOへ入金する際は、銀行から振込をするため、銀行側の振込手数料がかかってしまうのです。

銀行によって振込手数料は変わりますが、だいたい数百円はかかってしまうでしょう。

しかし最近は振込手数料が無料のネットバンクも多いので、銀行を選んで振込するようにすれば、振込手数料0円で資産運用することも可能です。

またTHEOはSBIグループと提携していますので、住信SBIネット銀行から手数料無料でクイック入金する方法もあります。

THEOで資産運用する場合は住信SBIネット銀行の口座を解説しておくと良いでしょう。回数制限があるものの、他行宛の振込手数料が無料ですので、他の機会にも利用しやすいです。

海外ETFなので為替リスクがある

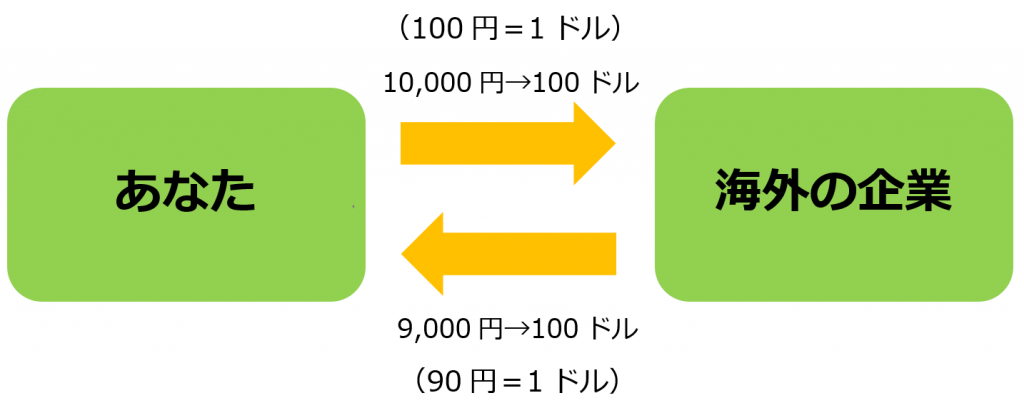

THEOは海外ETFを中心に資産運用しますので為替リスクが存在します。

実際に購入するときは円をドルやユーロなどの外貨に替えて運用していきますので、両替する際の差額で損失を出してしまうことがあるのです。

例えば投資時は1ドル100円の相場で1万円投資すると100ドル投資したことになります。しかし資産運用終了後に1ドル90円の円高となってしまっている場合は、利息10ドル足した110ドルで返ってきたとしても9,900円しか返ってきません。

このようにTHEOではAIの選んだ投資先がうまく利益を出しても、日本円換算すると損をしてしまう可能性のデメリットもあります。

そのためTHEOで資産運用を始める場合は、できるだけ円高の時に始めておくと為替リスクが起きにくくて良いでしょう。

せめて1ドル110円以下のときに購入しておきたいものです。

出金は10万円を下回らないように制限

THEOは1万円から投資を始められるメリットがあるものの、出金をする場合は基本的に10万円以上からでないとできません。

もし10万円以下しかない状態で出金したい場合は、THEOを解約する必要があります。逆に言い換えれば解約すれば、出金額が10万円下回っていても回収できますので、THEOを始めるぶんには1万円からでも全然構いません。

また少額で始める場合は、長期的に運用することを考慮して投資し始めたほうが良いかもしれないです。

資産が徐々に増えていく見込みは高いので、長期的に持っていれば、10万円を超える投資家がほとんどでしょう。

さほど気にするデメリットではないといえます。

元本割れするリスク

THEOは世界中の海外ETFへ分散投資していますが、もしも投資が失敗して利益を回収できなければ、元本割れしてしまうこともあります。

元本保証をしているわけではありませんので、AIの投資が失敗した場合は、補償金が返ってくることはありません。

もし200万投資して20万円の損失がでてしまったら、返ってくるのは180万円です。

ただTHEOはそういった元本割れが起きないためにも世界中の海外ETFへ分散投資しています。世界中の投資案件へバラバラに分散しているため、利回りは世界全体の経済成長率と似た数値になることが多いです。

世界の経済成長率は、ここ50年で2009年のリーマン・ショック時以外の49年はすべてプラスとなっています。

つまりかなりのデフレが起きない限りはTHEOでマイナスの資産が出るとは考えにくいのです。

他の投資案件に比べると、元本割れリスクはかなり抑えられていますので、初心者投資家でも安心して資産運用できます。

またTHEOのAI以外の問題、つまり運営会社の不備で倒産とかしてしまった場合は、投資者保護基金から1,000万円までの補償は出ますので、会社の倒産による元本割れはありません。

THEOはデメリットが多いものの、メリットのほうが大きい

今回はTHEOのデメリットについてまとめてみました。

ただTHEOにはいくつかデメリットがあるものの、それほどデメリットに感じるものではありませんし、またデメリットを上回るメリットのほうが大きいです。

最近はAI技術が発達していますが、ついに投資界でもAIが実用段階に入ってきています。AI技術がプロの棋士に勝るなんて話も一時期話題になりますが、投資業界でも同じ起きようとしているのも事実です。

とあるプロの投資家も言っていましたが、今後はAI技術を持っている投資家しか勝てない時代がやってくるという意見もよく聞きます。

実際にTHEOのロボアドバイザーによる資産運用はプラスの収益を出していますし、今後は似たようなサービスがもっと増えてくるでしょう。

今までは技術と経験のあるプロの投資家しかプラスの収益を出すことは難しいですが、THEOを利用すれば、投資の基本がわからなくても高い利回りを出すことが可能です。

これだけでも大きなメリットとなりますので、銀行に預けている一部のお金をTHEOで資産運用してみるのも良いでしょう。

まずはあなたに合うポートフォリオを自動で作ってもらってみる

THEOでは最初にいくつかのアンケートを答えるだけで、あなたに合ったポートフォリオを形成してくれます。

グロース・インカム・インフレヘッジの3種類に分けられており、自分がどういった銘柄にどれぐらいの割合で分散投資すればよいのか教えてくれる便利なサポートです。

THEOではそのポートフォリオをもとに、これから自動で資産運用してくれるので、あまり気にしなくていいもののTHEO以外で投資をしている人からすると、今の自分のポートフォリオのズレを探して、よりよいポートフォリオを組む姿勢になることもあるでしょう。

ポートフォリオを作ってもらうのは無料会員登録をすれば、すぐにできますので、気になる方やTHEOで資産運用を始めてみたい方は、さっそく登録作業からしていくようおすすめします。

THEOを無料で登録する方はこちら