目次

クラウドクレジットはリスクがある?

クラウドクレジットは高利回りの案件が多く、リスクのない投資と考えている方も多いようですが、投資である以上リスクはあります。

リスクがない上にお金が増える良い話はありません。私たちが銀行にお金を預けて雀の涙よりも小さい金利を受け取っていますが、銀行にすらリスクはあるのです。もちろん銀行が破綻するリスクはかなり低いものですので、ほとんどリスクがないとも言えます。

そしてソーシャルレンディングも銀行と同じです。株やFXほど高いリスクはありませんが、銀行ほどの低すぎるリスクでもありません。「投資」である以上、クラウドクレジットにもリスクはあります。

しかしクラウドクレジットはリスクをしっかり把握し、上手く資産運用すれば、銀行よりも高い利回りを維持することは初心者投資家でもできることです。

これからクラウドクレジットのリスクとリスク分散について説明していきます。

クラウドクレジットで投資する3つのリスク

為替リスク

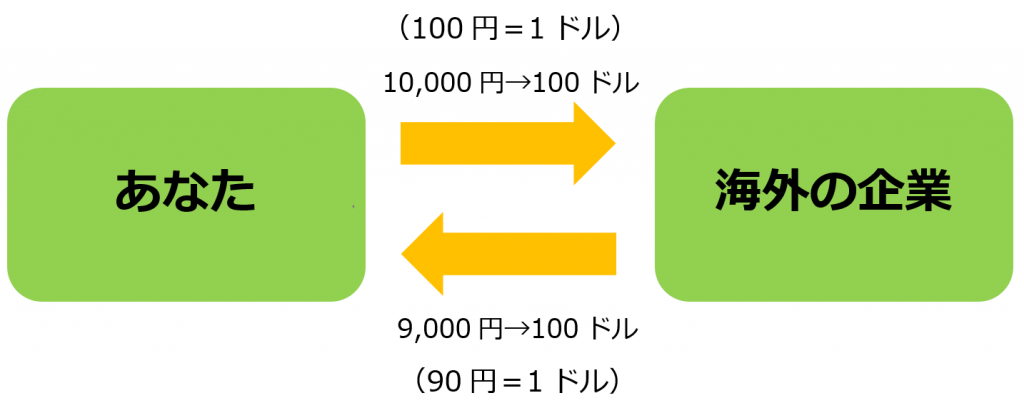

クラウドクレジットは海外特化型の案件が多いため、為替リスクが存在します。為替リスクとは日本通貨と外国通貨を両替する際に起きてしまうリスクのことです。

クラウドクレジットは海外の企業に向けて投資するため、あなたが投資した日本円は外国通貨に両替されます。その後、あなたが投資したお金(元本)や利息を返済する時に、外国通貨から日本通貨へ両替することが必要です。

ドル円相場という話を聞いたことがあるとおもいますが、日本通貨と外国通貨の相対価値は常に変動しています。1ドル=100円が1ドル90円になることもあれば、1ドル=110円になることもありますので、両替の際にある程度の差が出ることはよくあります。

海外の企業は100ドル借りれば100ドルしか返しません。1ドル100円の時に投資するとあなたは10,000円投資することになります。そして返済時期に100ドル返ってくるのですが、その時1ドル90円の為替相場になっていると、9,000円しか返ってきません。

これがクラウドクレジットの特徴とも言える為替リスクです。ソーシャルレンディングは基本的に投資先が「しっかり返済してくれるかどうか」で利益の有無が確定します。しかしクラウドクレジットの場合は、投資先がしっかり返済してくれても予定の金利より低い金利になってしまったり、元本割れを起こしてしまったりするリスクがあります。

これまで元本割れは一度もありませんが、これから元本割れが起きてしまうリスクがないわけではありません。クラウドクレジットは金利が高いのが魅力的ですが、為替リスクがあることがデメリットと考える人もいます。

しかし為替リスクがメリットとなるケースもよくあり、利回りが25%を超えることもあるのは事実です。為替リスクのメリットに関しては他の記事で詳しくまとめていますので、参考にしてみてください。

クラウドクレジットは海外案件が豊富だから為替リスクがあるのは本当?

元本割れリスク

クラウドクレジットにも他のソーシャルレンディングのように元本割れリスクはあります。為替リスクによる元本割れももちろんあるのですが、そもそも投資先がしっかり返済してくれなければ元本割れすることは避けられません。

クラウドクレジットは厳しい審査の上に投資先の企業を決めていますので、元本割れはこれまでに一度もないのは事実です。ただこれから万が一が起きてしまう可能性もありますので「これまで元本割れしてないから大丈夫」という考えは改めたほうが良いでしょう。

信用リスク

クラウドクレジットは海外向けの案件が多く、ロシアやヨーロッパなどの先進国の案件もあれば、カメルーンやリトアニアなどの新興国の案件もあります。

そもそも投資先の相手が本当にお金を返済する気があるのかは、私たち投資家には判断できません。クラウドクレジットの運営が独自に審査をしていますが、私たちが投資先にどれだけの信用度があるのかは分からない信用リスクがあります。

ソーシャルレンディングは投資先の情報を細かく開示できませんので、私たち投資家はクラウドクレジットを信じて投資しなければいけません。私たち個人が投資先のことを調べられないという点では株投資に比べるとマイナス要素と言えます。

しかしクラウドクレジットは他のソーシャルレンディング運営会社よりも情報開示を精力的に行っています。逐一運用状況を公式サイトでお知らせしてくれたり、定期的にセミナーを開いたりなど、できるかぎりの情報を開示してくれる機会が多いです。

クラウドクレジットは情報開示をしっかり行ってくれるため、透明性が高いところが1つの人気の理由になっています。

クラウドクレジットが行っている3つのリスク分散

クラウドクレジットは投資先がしっかり返済できるかの審査を厳しく行っています。それに加えて、万が一元本割れが起きてしまった時に、私たち投資家に損失が出ないように3つのリスク分散を行っているため、損失が出にくいのは事実です。

小口分散

小口分散は「貸し倒れは起きる」ことを前提にした時に効果のあるリスク軽減策の1つです。クラウドクレジットでは個人向けファンドに対して小口分散をよく適用しています。

小口分散はその名の通り、投資金をできるかぎり小口に分散して多くの人に貸し付ける方法です。

例えば100万円を10人に一人あたり10万円ずつ貸し付けてしまった場合、1人でも貸し倒れすると10万円も損失してしまい、投資家は元本割れしやすくなりますが、100万円を100人に1万円ずつ貸し付けると1人貸し倒れしても1万円の損失しかありません。

1万円の損失であれば利息分で賄うことが出来ますので、期待利回りよりは下がってしまうものの、利息が発生しない可能性は低くなりますし、もちろん元本割れの可能性も下がります。

これまで貸し倒れが起きていないクラウドクレジットからするとあまり効果のないリスク分散に見えますが、これから万が一貸し倒れが起きてしまっても対応できるようにクラウドクレジットのリスク分散はばっちりです。

延滞債権の買い戻し

投資先の返済が滞ってしまった場合に債権を提携業者に買い取ってもらうことで損失を限定することができます。もしも投資先が倒産などで返済できない状況になった場合、一般的には倒産後は投資した金額が戻ってきません。

しかし債権を提携業者に買い取ってもらうことである程度の資金は残りますので、投資金の全損失を防ぐことができます。

さらに残った資金で新たな貸付を行うことで金利を回復させる見込みもありますので、もし投資先が貸し倒れしてしまっても、投資家に利益が出るチャンスが生まれるリスク分散方法です。

小口分散と併せて延滞債権買い戻しを行っている案件もあるため、ダブルでリスク軽減ができているとも言えます。

実物資産の買い戻し(売戻し)

こちらも延滞債権の買い戻しと同じように損失を限定させるリスク分散方法です。

先ほど説明したリスク分散は債権を買い戻していましたが、こちらは資産を買い戻すことでリスク分散を図ります。

例えば自動車を扱っているバルト三国自動車リースファンドの場合は、資産と言える自動車を回収して現金化することで損失額が減ることは確実です。

実物資産の買い戻し方法は投資先の案件によって異なりますが、大まかに言うと、投資先の資産を担保に取っていると考えても良いでしょう。細かいところで違いはありますが、結果的にお金が戻ってくる面では似ています。

あなたができるリスク分散の3つの方法

クラウドクレジットには為替リスクなどの様々なリスクがあるものの、クラウドクレジット運営側も様々なリスク分散方法で帳尻を合わせています。

そこで投資家であるあなたがリスク分散できると、クラウドクレジットで発生するリスクを軽減させることは可能です。これからあなたが投資する際に気をつけるリスク分散の3つの方法を説明します。

分散投資による少額投資でリスク分散

投資と聞くと「気に入った会社に投資する」という感じで1社にだけ投資する人もいますが、ソーシャルレンディングにおいては複数の案件に分散投資することが大切です。

投資金額が10万円あるのであれば、1つの案件に10万円を投資するのではなく、2つの案件に5万円ずつ投資したり、5つの案件に2万円ずつ投資することを分散投資と言います。

これまで貸し倒れが起きていないところを考慮して、万が一に貸し倒れが1件起きてしまったとします。運が悪く10万円投資していた案件が貸し倒れを起こしてしまうとあなたの損失はかなり大きいですが、5つの案件に2万円ずつ投資しておけば、他の4つの案件の利息で損失を賄うことが可能です。

すべての案件が貸し倒れせずにしっかり返済されるのであれば、高利回りの1つの案件に全額投資したほうが利益は大きいですが、それは投資ではなく博打と言います。投資において大事なのは「いかにリスクを減らして利益を生み出すか」です。宝くじのように一気に稼ぐことは難しいかもしれませんが、リスクを減らした投資を徹底できればコツコツと資産を運用することはできます。

投資金額を決めたらできるだけ多くの案件に分散して投資することをおすすめします。

為替ヘッジ有りの案件を選ぶ

クラウドクレジットには為替リスクがあると冒頭の方で前述しましたが、クラウドクレジットの案件によっては「為替ヘッジあり」の案件があります。

為替ヘッジとは「為替の影響を受けない」という意味合いがあり、為替リスクによって損失が出てしまった場合は、運営側が損失分を補填してくれるサービスです。

為替がどう変動しようが、予定通りの利回りを期待できますので「為替ヘッジあり」の案件は投資先がしっかり返済してくれれば利益が出ることが確実な案件と言えます。

しかし為替ヘッジを付けてしまうと、ヘッジ担保金を付ける必要があるため、為替ヘッジなしの案件よりも期待利回りが1%ほど下がってしまうのはデメリットです。それでも期待利回りが10%台もある為替ヘッジありの案件もありますので、リスク軽減を重視したい方にとっては大したデメリットではないと言えます。

為替リスクを避けたいのであれば「為替ヘッジあり」がついた案件を選んだ投資がおすすめです。

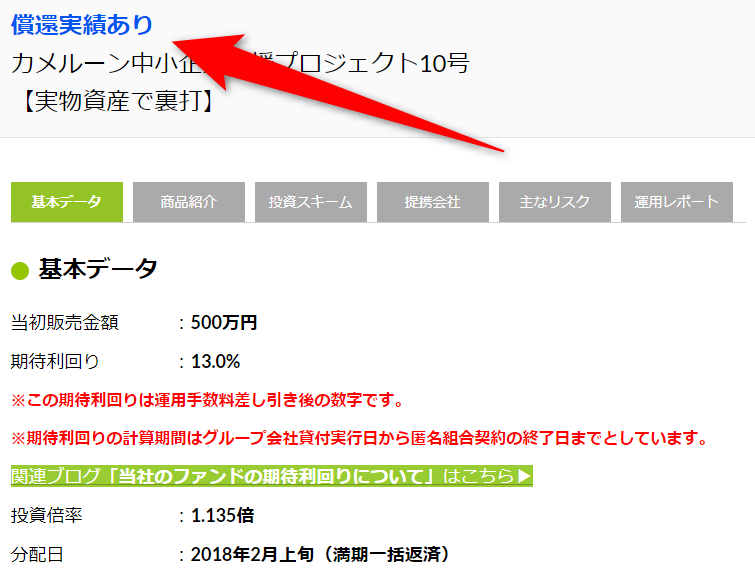

償還実績のある案件を選ぶ

償還実績とはこれまでに融資した資金を期日通りに返済した実績のことを言います。つまり一度貸したお金を利息付きでしっかり返済してくれた案件ということです。

初めて出てきたよく分からない案件を選ぶよりも、一度返済した実績のある案件を選ぶことはリスク分散に繋がります。償還実績がある案件は「償還実績あり」の一言が見やすく付いていますので、実績があるかどうか確認してみると良いでしょう。

ただし償還実績があるからと言って確実に返済してくれるわけではありません。他の案件に比べると返済してくれやすいと考えて投資の1つの指標にしましょう。

リスクのない投資は存在しない

今回はクラウドクレジットのリスクについてまとめてみましたが、いくらリスク分散をしたところでリスクが無くなるわけではありません。

どんなにリスクの低い投資でも数%のリスクは考慮して投資する必要があります。生活資金まで投資に突っ込んでしまったりするのは資産運用と言いません。資産運用はどんな形であれ、余剰資金で行うのが好ましいです。

クラウドクレジットでも最低限の生活資金は別に取っておいて、余剰資金で投資するようにしましょう。

クラウドクレジットはリスクを上回る高利回りが魅力

クラウドクレジットには様々なリスクがあります。しかしそれを上回るメリットがあるのは事実です。

クラウドクレジットは他のソーシャルレンディングでは出せない高利回り案件がとても多いです。ソーシャルレンディングで効率良く利益を出していきたいのであれば、クラウドクレジットでの投資は欠かせません。

クラウドクレジットは運営がサービスを開始して3年の新しいサービスです。これから投資家がどんどん集まれば、それだけ今の利回りが低くなっていくことも予想できます。高利回りなのは今だけかもしれません。

今一番高いシェアを誇るmaneoでも利回りは5~8%しかないですし、投資家が集まったサービスは高利回りを出さなくなる傾向があるのは事実です。

高利回りで資産運用できるのは今だけかもしれませんので、早めに口座開設して、試しに最低投資金額の1万円から資産運用を始めてみることをおすすめします。

クラウドクレジットの口座開設はこちら