目次

クラウドクレジットの投資はどんな投資?

クラウドクレジットは海外に特化した案件を扱っているソーシャルレンディングです。ヨーロッパやロシアなどの大きい経済圏だけでなく、新興国であるリトアニアやカメルーン、ペルーなどにも投資することができます。

クラウドクレジットは海外の企業や個人に投資するため、高利回りの案件が多いことも特長です。クラウドクレジットでは10%台を超える利回りの案件が多く扱われており、投資家からは人気があります。

これまでの期待利回りの最大値は14.7%であり、業界一の期待利回りです。案件に寄っては最終確定した利回りが28.3%もの高い金利が得られる案件もあり、クラウドクレジットは業界の中で最もリターンが大きいソーシャルレンディングだと言えます。

これまで貸し倒れが1件も起きていないことから、クラウドクレジットで投資を始める方も多いです。

クラウドクレジットは高利回りだがリスクもある

クラウドクレジットの最大の魅力は高い利回りです。どうせ投資するのであれば、高い金利で投資をしたいと思う方がほとんどでしょう。

しかし利回りが高ければ高いほど、リスクがあるのも事実です。ソーシャルレンディングは投資としてはリスクの低い部類に入るものの、必ず利益が出ると思って投資するのはよくありません。

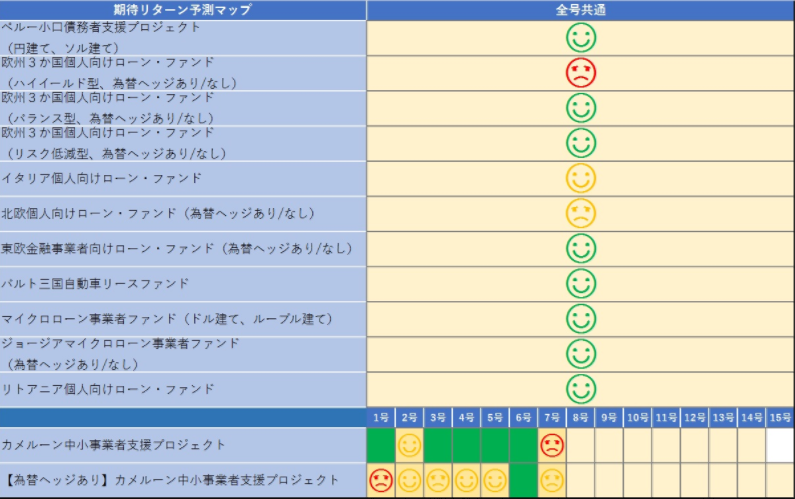

クラウドクレジットで扱っている案件で例えてみましょう。

欧州3か国個人向けローン・ファンド(バランス型)

欧州3か国個人向けローン・ファンド(リスク低減型)

同じ名前でも3段階に分けられています。これは投資先のリスクの高さで分けられています。

リスクが高い順:ハイイールド型 > バランス柄 > リスク低減型

リスクが高い順ということは利回りが高い順でもあるのですが、現在の状況ではハイイールド型のみ遅延が発生しています。貸し倒れは起きていないものの、返済が遅延している案件は他にもあるのは事実です。

クラウドクレジットの貸し倒れ率を公開!安全な案件はどれ?

貸し倒れは起きていませんので、投資したお金を全て損失してしまうことは今までありませんが一部が返ってこない案件もあります。

プラマイゼロでは投資をする意味がありませんので、できるだけ安全重視で投資すると良いでしょう。高利回り13%ぐらいの案件を狙いながら、リスク回避のために8%の案件などの案件にも分散して投資をすることをおすすめします。

あくまで投資なので綿密な計算が複雑...

クラウドクレジットはいくら「仕組みが簡単、高い確率でリターンが望める」と言われていても、一応あくまで投資です。

期待利回りだけで利回りは予想できません。運用期間や分配方法によってその期待利回りから変動することもありますので、確実な利益の数字を出すことは投資初心者には難しいです。

期待利回りだけで案件を決めてしまうと、しっかり返済された後でも思ったより利益が少なかったり、上がったりしてしまって綿密な計算はなかなかできません。

この計算の難しさには株やFXと同じような投資らしさを感じます。

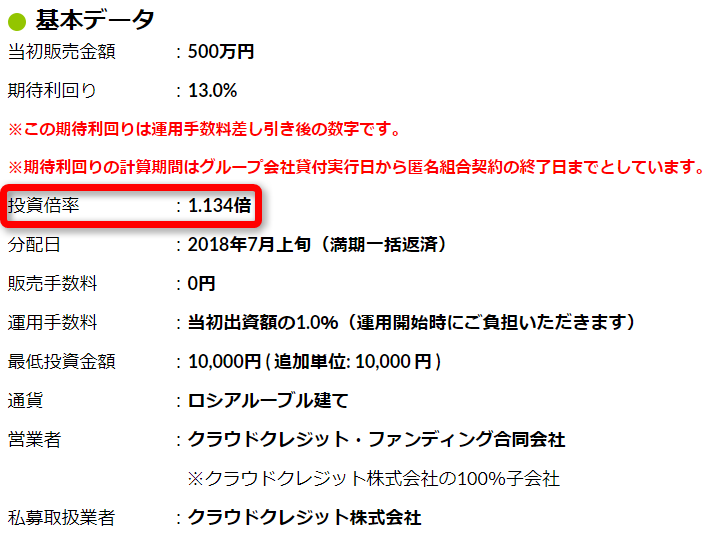

投資倍率を使うと簡単に利益の計算が可能

クラウドクレジットでは利益の概算が難しいことから、あなたが簡単に利益を概算できるように「投資倍率」という項目を設けています。

あなたの投資金額×投資倍率=最終返済額

投資金にこの投資倍率を掛けることであなたが最終的に貰える金額の合計を概算することが可能です。

※ここから源泉徴収税が引かれます。

クラウドクレジットの案件は期待利回りを使って計算すると、他の様々な要因も絡めて計算する必要がありますが「投資倍率」を使うことで、誰でも簡単に実際の利回りを計算することができます。

ちなみにこちらの投資倍率を使った計算はあくまで順調に返済された場合ですので、投資先が返済に遅延してしまったり、為替の変動があった場合はこの通りではありません。

しかし期待利回りを見ながら計算するよりは、投資倍率を使って予想収益を立てたほうが簡単で確実です。

計算方法についてはこちらで詳しく説明しています。

クラウドクレジットの利回りは何%?高利回り案件の選び方

クラウドクレジットは初心者でも簡単に投資できる

クラウドクレジットは他のソーシャルレンディング運営会社と違って海外向けの案件を扱っていることから苦手意識を持たれがちですが、この投資倍率を使えば「本当はどれだけの利回りが見込めるのか」が簡単に分かります。

ソーシャルレンディング自体が初心者でもできる投資ですが、海外に特化しているからと言って、クラウドクレジットの投資が難しいわけではありません。

クラウドクレジットが高い利回りを期待できるソーシャルレンディングの頭角であることは間違いありませんので、投資先としてはかなり優秀な投資先です。

クラウドクレジットでおすすめな投資の仕方

クラウドクレジットは利益を重視したい方やリスク軽減を重視したい方でおすすめな投資方法は変わります。

・案件は期待利回りではなく投資倍率で高いものを選ぶ

・分配方法は「満期一括」もしくは「元本満期一括」を選ぶと投資倍率は高いものが多い

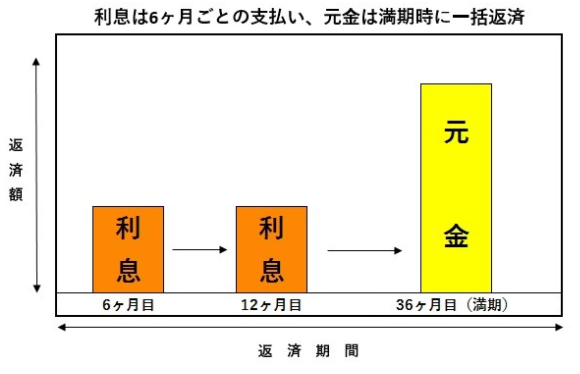

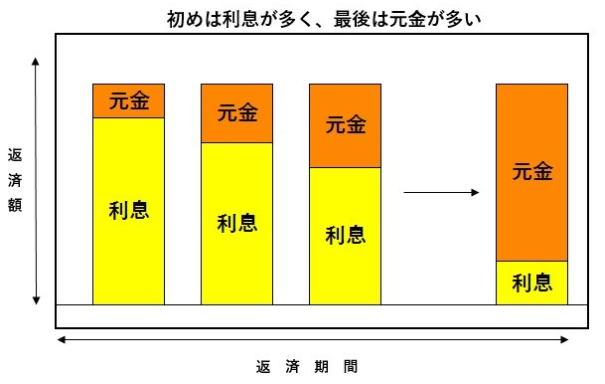

分配方法が「満期一括」もしくは「元本満期一括」の案件は総じて投資倍率が高いです。この両タイプは名前通りに元本を満期時に一括で返すため、運用期間中は利息分しか返済されません。

そのため元本が最後まで返ってこない不安はありますが、運用期間中に元本が減らないということは高い利回りを維持した投資ができます。元本を途中で返済されてしまうと「投資先が借りているお金が減る」ことになりますので、元本が返される度に利息は段々減ってしまうのです。

万が一に途中で貸し倒れが起きてしまうと元本が返ってこないリスクがありますが、その分高い利回りが維持できます。

利益を重視して投資をしたいのであれば「満期一括」や「元本満期一括」の分配方法で投資倍率の高いものを優先して投資するようにしましょう。

・分配方法は「元利均等」もしくは「毎月分配」を選んで投資する

・「為替ヘッジあり」の案件を選んで投資する

「元利均等」や「毎月分配」と呼ばれる分配方法は、運用期間中に毎月同じもしくは同程度の決まった固定額を返済してくれます。

そのため途中で貸し倒れが起きてしまっても手元にお金が残る可能性が高い分配方法です。ただし毎月返済される固定額の内訳は利子と元本を合わせたものになっています。毎月元本が着々と減っていきますので、投資先が借りているお金も減ることから利息額も減っていくことは避けられません。

そのため期待利回りが11.4%で3年の運用期間だとしても、3年後に11.4%の3倍である34.2%の金利が貰えるわけではないので注意が必要です。この場合だと投資倍率は1.186%ですので3年間の金利が18.6%になってしまいます。18.6%の金利を年利に戻すと6.2%です。これでも充分に高いのですが、満期一括に比べると最終的な金利が落ちてしまうことは念頭に入れておきましょう。

しかし、元利均等や毎月分配で返済されていると、毎月資産が戻ってくるわけですので、その資産を使って次の案件に投資することは可能です。クラウドクレジットではできるだけ多くの案件に投資することでリスク分散に繋がります。

クラウドクレジットで気をつけることは分配方法だけではありません。リスクを限りなく軽減したいのであれば「為替ヘッジあり」の案件を選んで投資することをおすすめします。

クラウドクレジットは海外の案件しか取り扱っていないため、為替リスクに注意が必要です。投資先が計画通りに返済してくれたとしても、為替の変動により、元本割れしてしまうリスクがあります。

しかし「為替ヘッジあり」の案件の場合、為替の変動により返済額が減ってしまったとしても、クラウドクレジット側が補填してくれますので、期待通りの利息を受け取ることが可能です。どうしても「損したくない」という気持ちが強い方は「為替ヘッジあり」の案件に絞って投資してみることをおすすめします。

分配方法や為替リスクについてのデメリットはこちらで詳しく扱っています。

クラウドクレジットのデメリットは?開設前に確認したい注意点4つ

まとめ

クラウドクレジットは高い利回りや海外案件が豊富な目新しさから人気のあるソーシャルレンディングです。

ソーシャルレンディングはリスクは低く、リターンは大きいとよく言われていますが、完全にリスクがないわけではありません。仕組みは銀行にお金を預ける感覚と似ていますが、あくまでも投資です。リスクを念頭に入れて投資する必要はあります。

しかしクラウドクレジットは貸し倒れが起きないように様々なリスク分散をしっかり行っています。以前では貸し倒れが頻繁に起こる個人向けローンでしたが、クラウドクレジットは小口分散と呼ばれるリスク分散を行うことで貸し倒れの発生は今までに一度もありません。

クラウドクレジットはデメリットを凌ぐほどメリットが大きいことも人気な理由の1つです。これまで資産運用をしたことがない人が始める資産運用としては評価の高いソーシャルレンディングと言えます。

口座開設や維持費などは無料ですので試しに投資してみてはいかがでしょうか?最低投資金額も1万円からですので、気になる方は試しに投資してみてることをおすすめします。

クラウドクレジットの口座開設はこちら