目次

クラウドクレジットの期待利回り

クラウドクレジットは海外特化型のソーシャルレンディングです。ソーシャルレンディング運営会社の中でも高い利回りなことから、とても人気があります。

クラウドクレジットの期待利回りは約5%~約14%です。

約14%の高利回り案件を扱っているソーシャルレンディングはなかなかないため、クラウドクレジットの口座はとりあえず作っておいたほうが良いでしょう。

クラウドクレジットでメインに投資し、リスク分散でmaneoやクラウドバンクなど複数の口座で投資をしている人が多いです。

クラウドクレジットの高利回り案件を選ぶ方法

クラウドクレジットは10%を超える高利回り案件が多いのですが、6.4%などの他のソーシャルレンディング運営会社と変わらない利回りもあります。

しかし、どの案件に投資すれば良いか分からないということはなく、公式サイトで見てみると簡単に案件ごとの利回りが分かるようになっています。

「期待利回り」で大体の利益が簡単に計算できますので、基本的に「期待利回り」の高い数値の案件を選んで投資すると良いでしょう。

ただし、仮に返済が無事に終わる案件でも、期待利回りの数値通りに利益が返済されるわけではありません。

クラウドクレジットはこの期待利回りの他にも分配方法や運用期間などの様々な要因を頭に入れて計算しなければ、細かく利益を計算することは難しいのです。

初心者投資家からすると簡単に計算することはできません。しかし、クラウドクレジットはファンド情報の1つの情報だけ見れば、すぐにあなたの投資に対する利益が簡単に概算することができます。

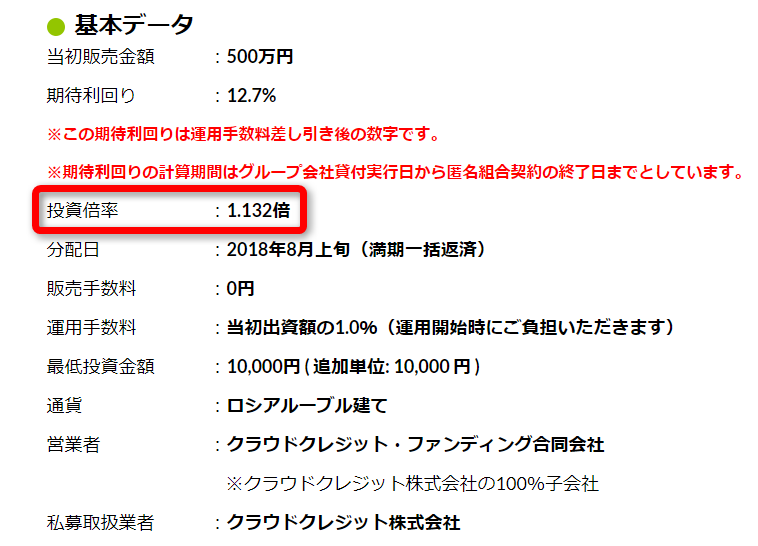

クラウドクレジットは投資倍率を見るだけで簡単に利益を計算することが可能です。

こちらは「マイクロローン事業者ファンド12号」の基本データです。運用期間は13ヶ月となっています。

こちらの投資倍率は1.132倍ですので、例えばあなたが10万円投資したと仮定して計算してみましょう。

(投資金額)×(投資倍率)

=(期間終了後の返済額)

※期間終了後の返済額から20%は源泉徴収税が引かれます

つまり10万円が11万3200円になりますので、期待利回りは12.7%ですが、13ヶ月後に貰える金利は13.2%ということが分かります。

そこから源泉徴収税が引かれるのですが、ソーシャルレンディングはどこでも源泉徴収税が引かれますので、クラウドクレジットに限った話ではありません。

クラウドクレジットで高金利を出すためには投資金額と投資倍率を掛けたものが運用期間後に返ってくることを知っておけば、高い利回りの案件を選んで投資することが可能です。

クラウドクレジットで効率の良い利回りを出すために必要な2つの条件

クラウドクレジットは高利回り案件が多いとだけ聞いて口座開設に走り出す人も多いです。しかし、効率の良い投資の仕方を知らないと、予想以上に高い利回りで資産運用できずに、頭のなかで疑問符が浮かびます。

クラウドクレジットで高利回りで資産運用するために必要な2つの条件をまとめてみました。

満期一括方式の案件に絞って投資する

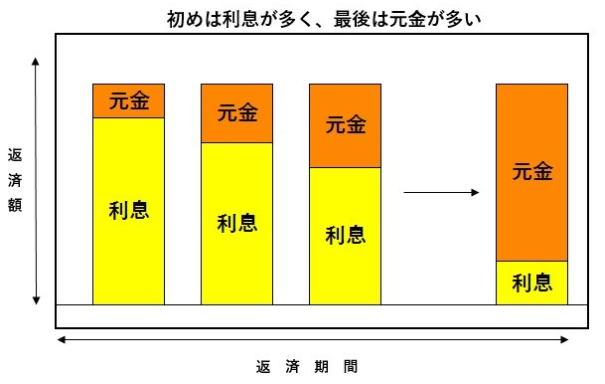

クラウドクレジットは4種の分配方法があり、大きく分けると2つに分かれます。

元本と利息を合わせた総額返済金を毎月分割して返済する「元利均等」や「毎月分配」と呼ばれるタイプ。

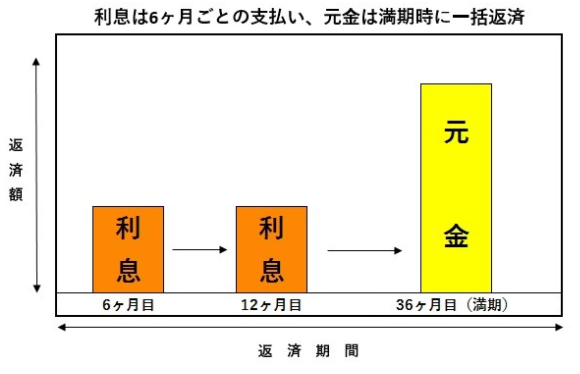

利息だけを3ヶ月毎か6ヶ月毎に支払い、最後の支払月に元本を一括で支払う「元本満期一括」や「満期一括」と呼ばれるタイプの2つに分けることができます。

最近のクラウドクレジットで扱っている案件の分配方法は「元利均等」か「満期一括」です。

この中でもおすすめなのは満期一括タイプです。満期一括タイプの方が元金の返済が遅れる分、投資期間中にかかる利息が大きくなります。そのため元利均等タイプと満期一括タイプで同じ期待利回りでも満期一括タイプの方が、最終返済額をトータルで見ると金利が高くなるのです。

それでは過去にあった案件で比べてみましょう。

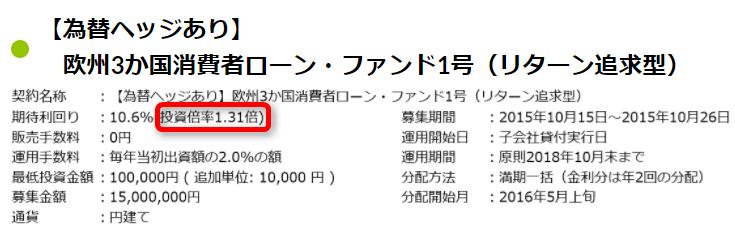

こちらは「欧州3か国消費者ローン・ファンド1号(リターン追求型)」です。

運用期間:3年

期待利回り:10.6%

投資倍率:1.31倍

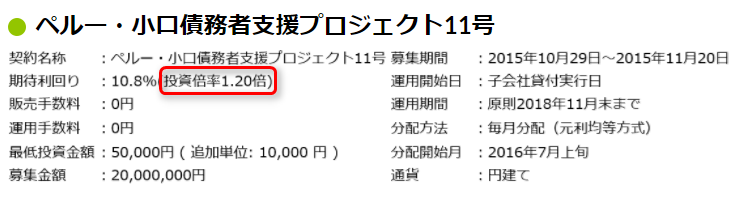

こちらは「ペルー・小口債務者支援プロジェクト11号」です。

運用期間:3年

期待利回り:10.8%

投資倍率:1.20倍

見て頂けたら分かるように、同じような期待利回りでも分配方法が違うだけで、投資倍率が11%も違いがあります。

つまりどちらの案件にも10万円を投資した場合、満期一括タイプの方は13万1,000円に対し、元利均等タイプだと12万円しか返ってきません。

利息はあなたが投資した元本の額によって変わります。そのため、満期一括タイプは最後の日まで元本が変わりませんが、元利均等タイプでは元本が徐々に減るため、分配金に大きく差が生まれる仕組みです。

元利均等タイプのほうが0.2%も期待利回りが高いため、そちらの方に投資したほうが利率は一見高そうに見えますが、分配方法に違いがあるだけで11%も金利が変わります。

このことから高利回りを追求する投資をしたいのであれば、満期一括タイプを狙った投資がおすすめです。

資産を遊ばせないために長期間の案件に投資

クラウドクレジットの運用期間は約7ヶ月~約4年と幅が広いです。投資家初心者はできるだけ短い期間である約7ヶ月を選んで投資するのですが、高利回りを狙うのであれば約3年などの長期間運用する案件を選ぶことをおすすめします。

初めて投資する際は、投資した金額が早く手元に戻ってきてくれないと不安になってしまいますので、約7ヶ月を選ぶのも良いです。

しかし短い期間の投資を続けていると、返済が終わった後に返ってきた資金が、次の投資まで遊ばせておく羽目になります。

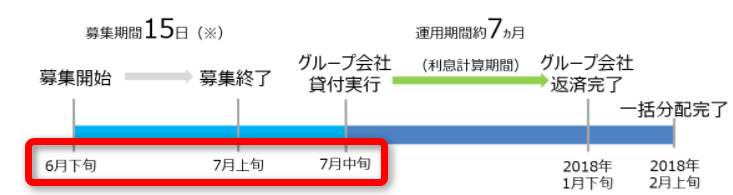

クラウドクレジットなどのソーシャルレンディングは投資の募集を開始してから約1ヶ月の間、あなたの投資した金額に金利が発生しません。

募集開始から投資した金額を貸付けるまで、およそ1ヶ月はかかるため、再投資するのに時間がかかってしまうのです。

再投資するのにかかる期間が1ヶ月と計算して、短期間運用を繰り返す投資と3年運用を1度だけする投資を比べてみましょう。

これだけで2ヶ月分は資産を遊ばせていることになります。その時は金利が発生しませんので、トータルで同じくらいの期間を運用したとしても長期間運用のほうが高利回りを期待できるのです。

クラウドクレジットで簡単に高利回りを得るためには?

クラウドクレジットで高利回りを出すためには満期一括タイプの分配方法かつ運用期間が長いファンド案件を選ぶことをおすすめします。

現在のクラウドクレジット事情だと、満期一括タイプのファンド案件は7ヶ月と13ヶ月がメインです。そのため現在のクラウドクレジットでは13ヶ月の満期一括タイプに絞ることで高利回りが実現します。

これから先、満期一括タイプの長期間運用が出たらそちらにシフトしていくと良いかもしれません。ただ満期一括タイプは運用期間最終日に一気に返ってきますので、元利均等に比べるとリスクは上がります。

しかし、現在の満期一括タイプは運用期間が約7ヶ月や約13ヶ月と短いので、約3年の元利均等タイプに比べると返済が早いことに関しては安心です。

もちろんクラウドクレジットはソーシャルレンディングという投資なので、リスクがまったくないわけではありません。投資をする際には余剰資金で投資するようにしましょう。

ソーシャルレンディングで効率良く高利回りを目指すために必要なこと

ソーシャルレンディングで高利回りを出すためには、クラウドクレジットでの投資が欠かせません。

クラウドクレジットほど高利回りの案件が多いソーシャルレンディング運営会社はありませんので、ソーシャルレンディングを始めるのであればクラウドクレジットの口座は作っておきましょう。

またリスク分散のためにmaneoやクラウドバンクなど複数の口座で投資を分散させておくことをおすすめします。

もしあなたがクラウドクレジット、maneo、クラウドバンクの口座を開設するのであれば、クラウドクレジットをメインに投資することで、高利回りが望める投資ができる可能性は高いと言っても過言ではありません。

クラウドクレジットの公式サイトはこちら