海外特化型のソーシャルレンディングであるクラウドクレジットは高利回りの案件が多いため、投資家の多くが利用しています。

クラウドクレジットは、ほとんどの案件の利回りが10%を超え、最高金利は14.7%と飛び抜けて金利が高いことで人気です。

しかし、金利が高いと聞くと、その分貸し倒れが起きやすいんじゃないかと不安に思う方も多いと思います。そこで今回は、現在のクラウドクレジットの貸し倒れ状況を徹底的に調査し、まとめてみました。

目次

これまでにあったクラウドクレジットの貸し倒れ件数は?

直接クラウドクレジットの運営会社に確認した所、クラウドクレジットの貸し倒れはありませんでした。

クラウドクレジットは高い利回りであるものの、他のソーシャルレンディングとさほどリスクは変わらないと見受けられます。

ソーシャルレンディングは高利回りだからこそ、様々な形でリスク分散を取っており、これまで貸し倒れリスクが置きたことはありません。現在も高金利かつ安心感を持って投資が可能です。

しかし、クラウドクレジットに詳しく問い合わせてみた所「今のところ、貸し倒れは確認していません。(ただし、返済が遅延している案件はある)」という旨の返事が返ってきました。

クラウドクレジットは貸し倒れをしていないものの、返済が予定通り行われずに、遅延している案件もあるようです。もし投資金が返ってくるとしても、できるだけ遅延してしまう案件に投資したいとは思いません。

そのためどのようなファンドが遅延しやすいのか知っておくことが大切です。

こちらは2016年11月末時点の返済状況マップです。緑色は予定通りに返済が行われている案件であり、ピンク色は期日より早めに返済されている案件を表します。

黄色がついている案件が期日より遅れて返済中の案件です。「イタリア個人向けローン・ファンド」や「北欧個人向けローン・ファンド」などの返済が遅れています。

もともと個人向けローンは貸し倒れしやすいことで有名ですので、ソーシャルレンディングの中では、少しリスクのある投資だといえるでしょう。そのため、日本のソーシャルレンディングは、ほとんどが企業向けローンに専念して案件を出しています。

個人向けローンは、企業向けに比べると貸し倒れリスクが高まりますので、安全優先で投資したいのであれば、できるだけ企業向けローンで投資するようにしましょう。

クラウドクレジットの貸し倒れ(デフォルト)が起きそうな案件は?

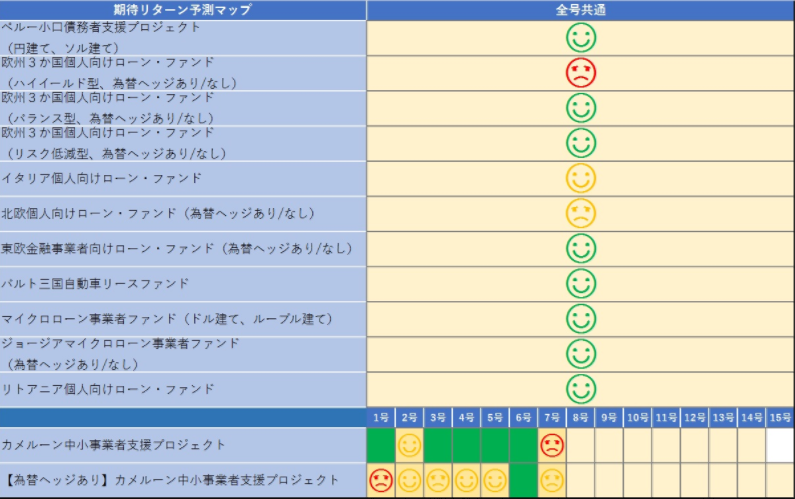

クラウドクレジットで貸し倒れが起きそうな案件の特徴についてまとめてみました。上の画像は2017年5月末時点のリターンマップです。顔のマークで現在の資産運用されている投資先の返済状況が簡単に分かるようになっています。

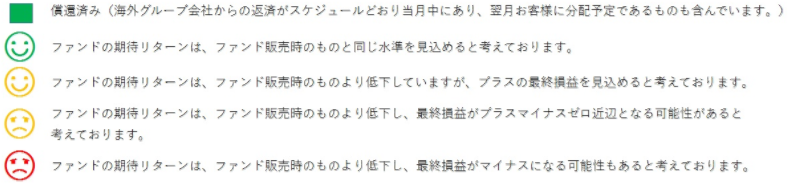

緑で塗りつぶされたマークはすでに返済済みの案件です。

緑のニコニコマークは予定通り返済が行われる可能性が高い案件、黄のニコニコマークは、予定より低い利率になってしまうものの利益がある案件を表します。

問題は黄色と赤色の顔色が良くないマークです。黄色はプラマイゼロになる可能性が高く、赤色はマイナスの可能性が高い事を示します。

クラウドクレジットはこれまで貸し倒れが起きたことはありません。そこで、今回は返済が遅れている案件を貸し倒れの可能性がある案件として取り扱い、まとめてみました。

こちらは先程も前述した「イタリア個人向けローン・ファンド」と「北欧個人向けローン・ファンド」です。

どちらも黄色マークですので、マイナスはないとしても、予定より低い金利になってしまう見込みが高い案件です。

やはり個人向けローンは貸し倒れリスクが高いと言えるでしょう。返済が遅れているということは、投資先の経営状況が予定より良くないということです。貸し倒れはしていないものの、今後の案件も予定より利率が低くなる可能性があります。

クラドクレジットの「カメルーン中小事業者支援プロジェクト」の案件は、他に案件に比べると少しリスキーなことがわかります。貸し倒れはしていないものの、半数の案件が予定通りの金利が見込めません。

しかしカメルーンの案件は、既に返済済みの3号と5号は利回りが20%台を越しています。3号は28.3%も金利が跳ね上がっており、ここまで高い金利が出るソーシャルレンディングはクラウドクレジットぐらいだといっても過言ではありません。

カメルーンの案件は人気があるのですが、リターンが高い時もあれば低い時もあることが、投資としては難しいところです。

こちらは「欧州3か国個人向けローン・ファンド」です。こちらは3種類ありますので、ややこしいと思いますが、こちらの個人向けローンは「ハイイールド型」「バランス型」「リスク低減型」の3種類に分けられています。

これは「欧州3か国の借り手を3つのランクに分けている」と考えると分かりやすいです。

返済能力が高い借り手がリスク低減型であり、逆に返済能力が低い借り手はハイイールド型となっています。バランス型はその中間です。もちろんリスクがある分、ハイイールド型のほうが利率は高く設定されています。

冒頭でも話した通り、個人向けローンは企業向けローンに比べて貸し倒れリスクが高い案件です。利率の高さに惑わされて投資してしまうと、貸し倒れは起きていないものの、後で困ってしまう可能性もあります。

安全に投資するのであれば、企業向けローンで投資しましょう。

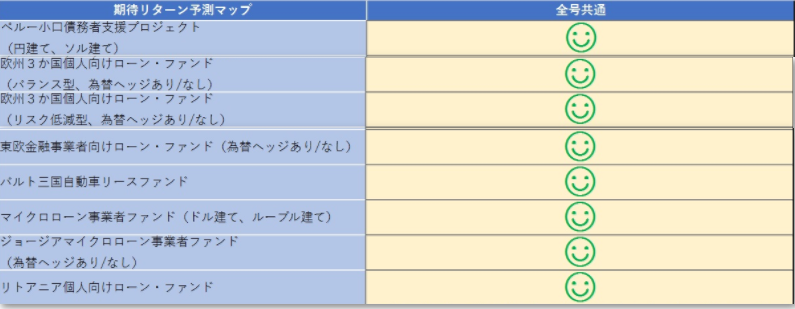

クラウドクレジットで貸し倒れ(デフォルト)が起きにくい案件は?

貸し倒れが起きにくい案件の特徴もまとめてみました。

・欧州3か国個人向けローン・ファンド(バランス型)

・欧州3か国個人向けローン・ファンド(リスク低減型)

・東欧金融事業者向けローン・ファンド

・バルト三国自動車リースファンド

・マイクロローン事業者ファンド

・ジョージアマイクロローン事業者ファンド

・リトアニア個人向けローン・ファンド

緑のニコニコマークの案件を並べてみると、企業向け案件のリスクが低いことがよく分かります。

また、リスクが低いからと言って利回りが低いわけではありません。各案件の期待利回りを見てみると、10%台の金利も多いです。例えばマイクロローン事業者ファンドは14.6%の金利でも順調に返済されています。

このことから、企業向けローンは貸し倒れが起きにくい低リスクな投資だと分かります。

貸し倒れ(デフォルト)が0件でも油断してはダメ

クラウドクレジットはこれまで貸し倒れが0件であり、安易な気持ちで投資を始めてしまう方が多いです。貸し倒れが今まで起きていないにしても、起きる可能性は0ではありません。

ソーシャルレンディングは曲がりなりにも投資ですので、株より安全だからと言って、生活資金まで投資することは避けたほうが良いです。

常に貸し倒れ状況を把握して案件を選ぶ

常に貸し倒れのリスクはクラウドクレジットに限らず、他のソーシャルレンディングにも同じようにあります。

しかし、貸し倒れリスクが低いのは事実であり、クラウドクレジットは金利も10%以上が多く、投資しない手はありません。現代は資産運用が当たり前の時代に入ろうとしています。銀行に預けておくだけの時代はこれから終わりを迎えていくのではないでしょうか?

クラウドクレジットに限らず、ソーシャルレンディングでは今のところ貸し倒れは1件も起きていません。株やFXに比べると初心者でも参入できる、比較的安全な投資であることは事実です。

クラウドクレジットも設立してから数年経ち、ある程度の状況が見えるようになりました。これからも貸し倒れの状況だけではなく、返済遅れの案件までしっかり把握することで、あなたもリスク軽減した投資が簡単にできます。

クラウドクレジットは1万円からの投資が可能です。最初の頃は1万円だけ様子見で投資してみることをおすすめします。

クラウドクレジットの口座開設はこちら