目次

クラウドクレジットのデメリットは4つ

ソーシャルレンディングというローリスクミドルリターンの投資が現れてから、日本で資産運用する人は増えました。その中でも高利回りで有名なクラウドクレジットでソーシャルレンディングをしている人は多いです。

クラウドクレジットが、いくら高利回りの案件が多くて魅力的だと言っても、投資である以上リスクはついてきます。

しかし、デメリットをしっかり把握すれば、こんなにコンスタントに稼げる投資は他にありません。今回はクラウドクレジットで投資を始める前に、おさえておきたいデメリットを4つご紹介します。

クラウドクレジットのメリットについては別の記事で詳しく紹介しています。

クラウドクレジットのメリットは?口座開設前に知りたい6つのポイント

海外案件に特化しているゆえの為替リスク

クラウドクレジットは海外案件に特化しているソーシャルレンディングです。そのため、国内向けに展開しているソーシャルレンディングと違って為替リスクというものが存在します。

海外の個人や企業に融資をするため、私たちから集めたお金を海外通貨に替えてから融資をします。その後に返済するときは、海外可通貨から円に替えられますので、計2回はお金の両替をしていることになります。

ここで発生するのが為替リスクのデメリットです。

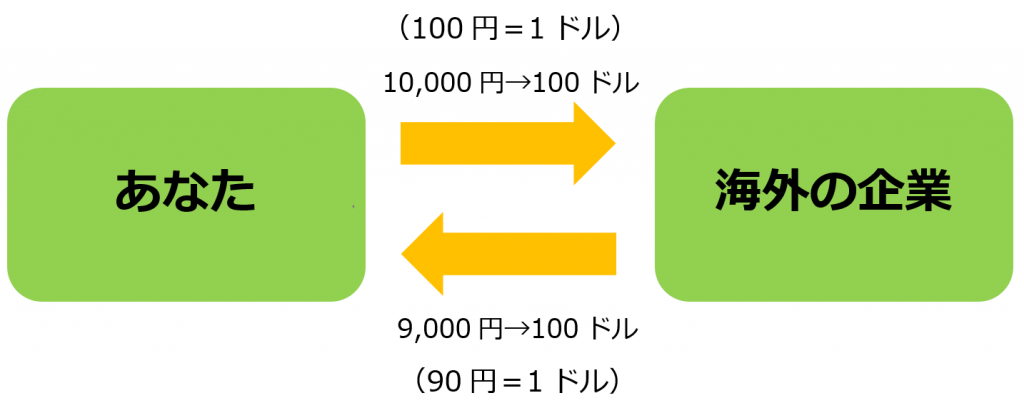

例えば1ドル100円の時に、海外に10,000円投資します。すると、海外の企業は100ドル受け取りることになりました。時は流れ、1年経って返済の時が来ます。この時は1ドル90円です。海外の企業は100ドルを返します。返ってきた100ドルを円に替えると9,000円になりました。

つまり、相手の企業がしっかり利子付きで返済しても、投資時と返済時で円の価値が下がることにより、予定の利回りを下回ってしまう可能性があります。返済時には利子が付いて返ってくるので、損失を受けることはなかなかありませんが、貰うお金が減ってしまう可能性があるのは事実です。

しかし、為替リスクがメリットとなる事例もあります。

先程の例えと同じ書き方で説明しましょう。

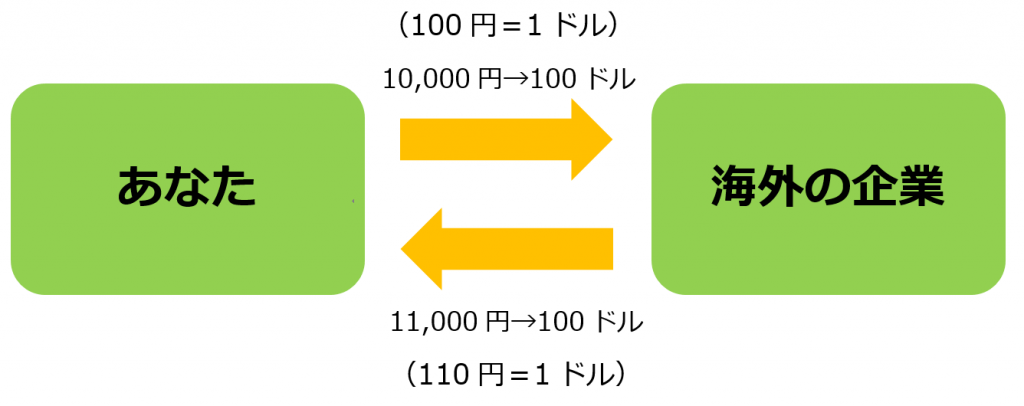

例えば1ドル100円の時に、海外に10,000円投資します。すると、海外の企業は100ドル受け取りることになりました。時は流れ、1年経って返済の時が来ます。この時は1ドル110円です。海外の企業は100ドルを返します。返ってきた100ドルを円に替えると11,000円になりました。

先程のように円の価値が下がった場合はリスクとなりますが、逆に円の価値が上がった場合はメリットになります。

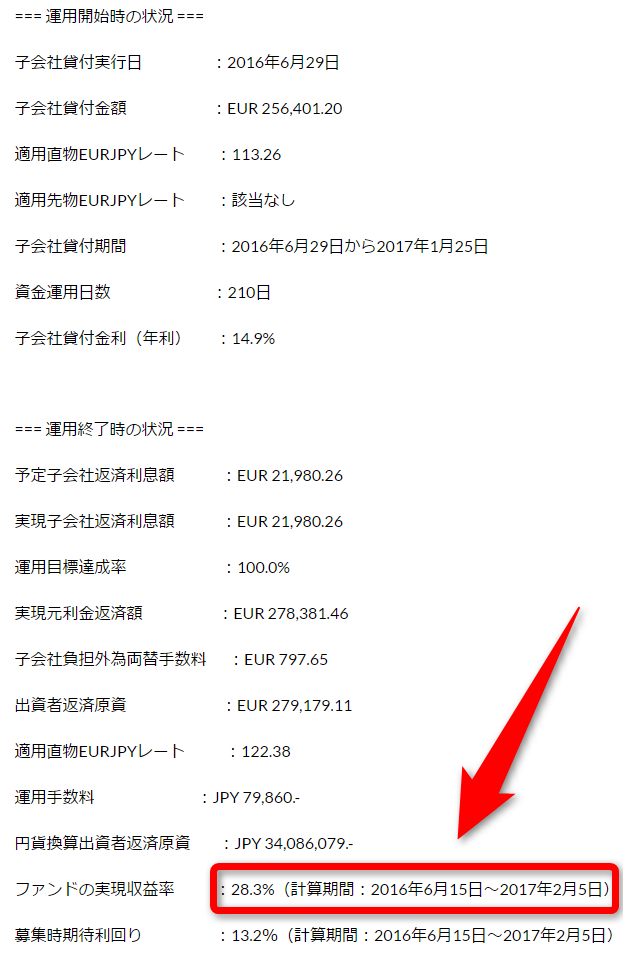

さらにこの例では10%の利回りがありますので、投資先の案件が利回り13%であれば、年利23%で投資できたと言えるでしょう。実際に円の価値が上がり、期待利回り13.2%の案件が実績金利28.3%まで上がった事例はクラウドクレジットでありました。

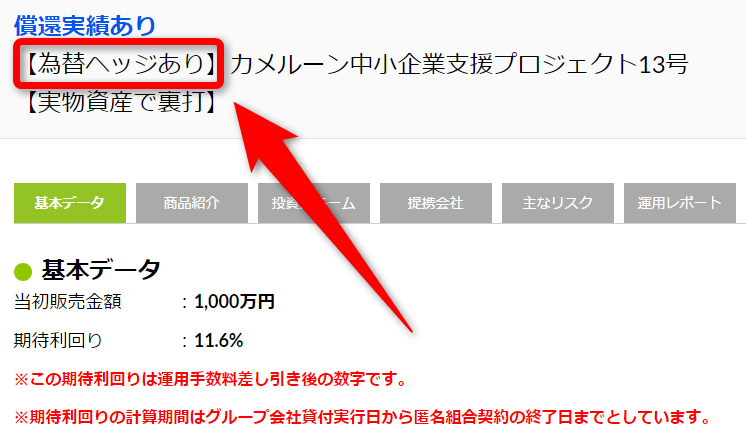

このように為替リスクはデメリットの時もあれば、メリットの時もあります。このメリットを期待して投資するのもいいのですが、どうしてもデメリット部分が気になる方は「為替ヘッジあり」の案件を選びましょう。

【為替ヘッジあり】とは、為替の影響を受けずに予定通りの利回りで返済してくれる案件ということです。円の価値が下がろうが、上がろうがあなたの手元に戻ってくるお金に変化はありません。為替リスクによる変動は運営側が面倒を見てくれます。円の価値が下がれば運営側が補填し、上がれば運営側が儲かるとでも考えておくとよいでしょう。

カントリーリスクは予測しづらい?

カントリーリスクとは海外に投資を行う際、対象国の政治や経済状況が変化するために、投資先企業が持つ商業リスクとは無関係に収益を損なう危険度のことです。

要するに投資先の企業は順調だったものの、投資先の国の経済状況が悪くなった時に、投資先の企業も倒れてしまうリスクのことを言います。

クラウドクレジットで私たちが投資する案件は海外しかありません。私たちが日本の経済状況を読み取るのが難しいように、外国の経済状況を読み取ることはとても難しいです。ヨーロッパならともかくカメルーンやペルー、リトアニアなどはプロの投資家でないと全く分かりません。

かつてのギリシャのように、一度の国が財政破綻をするかは分かりませんので、カントリーリスクは海外特化しているクラウドクレジットだからこそのリスクと言えます。

しかし、クラウドクレジットもそのリスクを考えて投資先の国を選んでいるのは事実です。クラウドクレジットも独自で調査した結果、投資先の国を決めているのですから初心者投資家がカントリーリスクを考えても仕方がないと言えるでしょう。

そんなに世界中の国が頻繁に財政破綻するわけではないので、1つの国に集中投資するのではなく、多種類の国の企業に分散投資することでリスク回避は可能です。

ソーシャルレンディングは分散投資を常に頭に入れて投資するようにしましょう。

運用期間が長い案件に注意

クラウドクレジットは運用期間が長い案件もあります。7ヶ月~3年の運用期間がありますので、投資する前には注意が必要です。

もし3年の運用期間がある企業に投資してしまうと、3年間は途中で投資した金額を引き出すことは出来ません。この時、生活資金まで投資してしまっていれば大変なことになります。ソーシャルレンディングに10万円あるものの、引き出せないからカードローンで借金...なんてことになってしまえば、投資した意味がありません。

投資する前に運用期間をしっかりチェックして、余剰資金で投資を始めるようにしましょう。ソーシャルレンディングには投資したお金が戻ってこないだけでなく、自分の危機管理ができていない新たなリスクを抱えてしまいますので注意が必要です。

分配方法が複雑

クラウドクレジットは投資したらリターンが返ってくるのが基本なのですが、リターンの返し方が4種類もあり、少し複雑です。

「満期一括」「元利金等」「毎月分配」「元本満期一括」の4種類があります。この4種のリターンの返し方は後で説明しましょう。

問題なのは、クラウドクレジットは分配方法によって細かい利率が変わってくるため、同じ期待利回りの案件でも帰ってくるリターンにある程度の差が出ます。要するに、クラウドクレジットで実際に貰える利回りは「期待利回り」や「運用期間」「分配方法」などで微妙に変わるのです。

そのため、計算が必要なのですが、運営側もその計算の説明を渋るほど、面倒な計算になることは避けられません。

そこで、クラウドクレジットは返済方式に関わらず「結局運用後にいくらもらえるのか?」というあなたの疑問がすぐに解決できるように、ある部分を見ればすぐに分かるように表示しています。

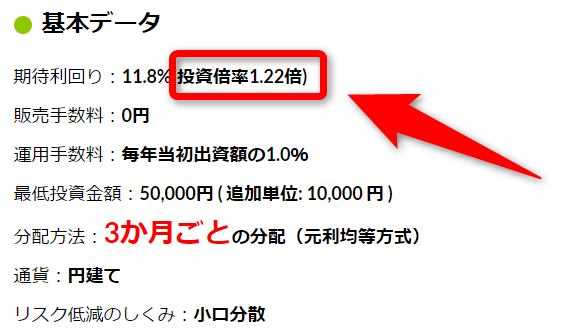

クラウドクレジットでは、こちらの「投資倍率」をチェックすることで、簡単に投資後にもらえる金額が計算可能です。

あなたの投資額×投資倍率=全部で貰える金額

この単純計算で貰える金額がすぐに分かります。例えば上の画像の案件であなたが投資した金額を10万円とすると

10万円×1.22=122,000円

つまり期待利回りは11.8%と書いてあるものの、実際に貰える金利は22%であるということです。

期待利回りで投資先を決めようとする初心者も多いのですが、クラウドクレジットで見るべきポイントはそこではありません。利益重視で利回りを出していきたいのであれば「投資倍率」の高い案件を狙って投資することをおすすめします。

分配方法は全部で4種類

ここでは、前述した分配方法について簡単に説明します。満期一括タイプと元本満期一括タイプはほぼ同じで、元利均等タイプと毎月分配タイプがほぼ同じです。最初の頃は大きく分けると2種類になるということを頭に入れておけば良いと思います。

もっと深く知りたい方は、詳しい仕組みを別の記事で紹介しますので、是非参考にしてみてください。

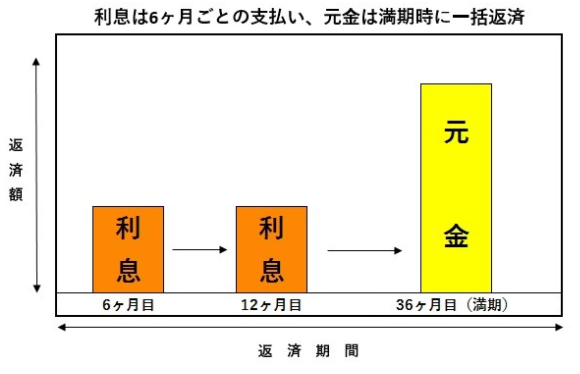

満期一括タイプ

(クラウドクレジットの公式サイトより引用)

満期一括タイプは運用期間終了後に一括で元本を返してくれるタイプです。6ヶ月毎に利息を支払い、満期に元本だけが一括で返ってきます。

満期になるまでほとんどのお金が返ってきませんので、生活資金を使わずに、余剰資金のみで運用することをおすすめする分配方法です。

元本満期一括タイプ

元本満期一括タイプは簡単です。前述した満期一括タイプと同じ仕組みであり、違う点は利息の支払いが3ヶ月毎になってます。

満期一括タイプより頻繁に利息が返ってくるだけですので、満期一括と同じように考えましょう。

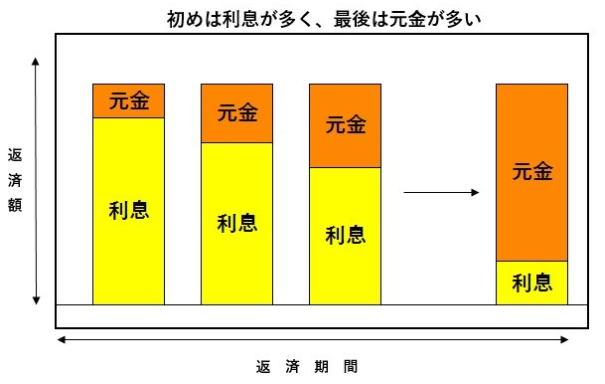

元利均等タイプ

(クラウドクレジットの公式サイトより引用)

元利均等タイプは「均等」と名前がついているように、毎月同じ額が返済されることが特徴です。序盤は利息が多めに支払われ、返済回数が増えていく度に元金の割合が増えていきます。

元利均等タイプは、満期一括タイプや元本満期一括タイプと違って、一度の返済額が多いため、返済された資金を次の投資に回すことが出来るメリットがあります。

また、途中で万が一投資先の企業で貸し倒れが起こってしまっても、元本の一部は既に返ってきているため、損失を抑えることも可能です。

毎月分配タイプ

毎月分配タイプは元利均等タイプと同じで、毎回の分配時に利息と元金が一緒に支払われていく分配方法です。また、元利均等タイプと同じように最初は利息が多めに支払われ、徐々に元本が多めに支払われるようになります。

元利均等タイプと違う点は、毎回の返済額が一定ではなく、投資先の企業によって変動することぐらいです。

毎月分配タイプも元利均等タイプと同じように、毎回ある程度の額が返ってくるため、次の投資に資産を回せたり、貸し倒れの際のリスク軽減などのメリットがあります。

満期一括と元利均等、デメリットが高いのは?

クラウドクレジットの案件はほとんどは「満期一括」か「元利均等」のどちらかが占めています。

そこで投資する際にどちらにするか迷う方も多いです。クラウドクレジットの案件は元利均等は運用期間が長く、満期一括は運用期間が短い傾向があります。

元利均等は、元本と利子が毎回定額で返ってくるため、次の資産に回せたり、損失を軽減するメリットがありますが、運用期間が長いのはデメリットです。

満期一括は、運用期間が満期になるまで元本が返ってこないため、万が一の貸し倒れが起きてしまうと、ほぼ全損失になってしまうデメリットがあります。

どちらも同じようにデメリットがあるので悩むとは思いますが、あなたの投資スタイルに合わせて決めると良いでしょう。

元利均等タイプで返ってきた資金を次の投資に注ぎ込み続ける投資家もいれば、満期一括タイプで一度投資した後に返ってくるまでは何もしない投資家もいます。もしくはどちらも使い分けて、元利均等タイプで返ってきた資産を満期一括タイプに注ぎ込む投資をするのも良いでしょう。

どちらのタイプもデメリットはありますが、同時にメリットもあります。どちらの投資法が正しいということはありません。

せっかく初心者にでもできる投資なのですから、少額で好きなように投資してみるのも良いと思います。どちらにせよリターンが大きい確率が高いのは間違いありません。

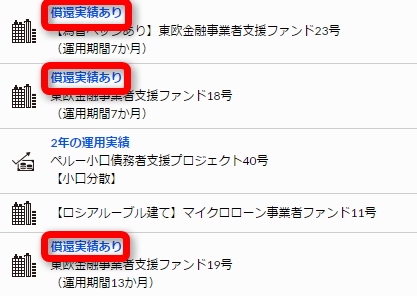

償還実績がある案件を選ぶと安心

償還実績とは「クラウドクレジットから融資を受けて、返済した実績」のことです。

つまり【償還実績あり】の案件は、クラウドクレジットでリターンがしっかり出たことのある案件なので、比較的安心して投資ができます。

安全思考でいくのであれば、償還実績有りの案件を狙って投資すると、ただでさえ小さい貸し倒れのリスクをさらに抑えることが可能です。

初めての投資は償還実績のある案件を選んで投資すると良いでしょう。

クラウドクレジットはデメリットよりメリットが勝る

クラウドクレジットのデメリットについて説明してきましたが、デメリットについて調べれば調べるほど、大きなメリットが見えてきます。

最近は国から国民に資産運用を推奨している背景もあって、ソーシャルレンディングで資産運用を始める方も多いです。

クラウドクレジットは1万円からでも投資をすることができます。口座開設費などは無料ですので、投資金額のみの出費で投資を始めることも可能です。

気になる方は試しにクラウドクレジットで始めてみることをおすすめします。

クラウドクレジットで口座開設する方はこちら