ソーシャルレンディングで投資するにあたって、多くの人は元本割れしたことのあるソーシャルレンディング事業者は避けたいと思うかもしれません。

特にクラウドクレジットは2018年11月現在、11件もの元本割れ案件があったので「クラウドクレジットは危険」と直感的に考える人も多いです。

ただ私自身はクラウドクレジットで実際に投資をしていますが、クラウドクレジットが危険性の高いソーシャルレンディング事業者だとは思っていません。

今回は元本割れの案件を出しているクラウドクレジットがどうして危険性の高いソーシャルレンディングだと言えないのかまとめてみました。

クラウドクレジットの公式サイトはこちら

目次

クラウドクレジットは危険性があると考える人も少なくない

クラウドクレジットは他のソーシャルレンディングと比べると、リスクの高い投資だと感じている人は多いです。

- 実際に元本割れを起こしている

- 担保がない

- 海外案件だから為替リスクがある

主にこの3つの特徴がクラウドクレジットを危険な投資だと考えてしまいがちです。

実際に元本割れを起こしている

クラウドクレジットは11件もの元本割れ件数を記録しています。

償還済みファンド数をもとに割合を出すと、約8.8%の確率です。

単純に計算すると、12個の案件に分散投資したら1個の案件が元本割れしてしまいます。

他のソーシャルレンディングだと元本割れを全く起こしていないところも多いので、元本割れを8.8%の確率で起こしてしまうと考えるとかなりリスクがあるように感じてしまうでしょう。

担保がない

クラウドクレジットで扱っている案件にはほとんど担保がありません。

つまり投資先の企業が「返せませんでした」と言えば、その時点で元本の回収はできなくなります。

担保が設定している案件であれば、もし投資先の企業が返せないとなっても、その担保を使って資金を作り、元本の一部を取り戻すことが可能です。

担保が設定してあれば、もし元本割れを起こしても、ある程度の元本は戻ってくるので、投資したお金の全額が1円も戻ってこないことはありません。

海外案件だから為替リスクがある

クラウドクレジットが扱っている投資案件はすべて海外案件です。

そのためほとんどの投資で為替リスクが存在します。

為替リスクについての説明は別の記事でまとめていますので、詳しく知りたい方は参考にしてみてください。

-

-

クラウドクレジットは海外案件が豊富だから為替リスクがあるのは本当?

目次1 クラウドクレジットの為替リスクとは?2 為替リスクを回避する為替ヘッジありの案件もある3 為替ヘッジのある案件と為替ヘッジのない案件の違い4 為替リスクによって変動した過去の案件5 クラウドク ...

為替リスクがあるぶん、もし投資した先の企業が事業を成功させたとしても、日本円と外貨の価格差で損することもあれば得することもあります。

ドル円など為替相場の動きを読むのは難しいので、狙って為替の差分で利益を狙えるかどうかは運しだいによるところも大きいと言えるでしょう。

クラウドクレジットにそれほど危険性がないと考える理由

クラウドクレジットが危険な投資だと思われがちな理由を3つ紹介しました。

しかしクラウドクレジットで投資するにあたって、前述した3つの理由があっても、プラスで資産を運用できます。

なぜなのか順を追って説明していきますので、今後クラウドクレジットで投資をしてみたいと考えている人は参考にしてみてください。

元本割れを起こしている案件は決まっている

クラウドクレジットでは様々な投資案件を扱っていますが、元本割れする案件はだいたい決まっています。

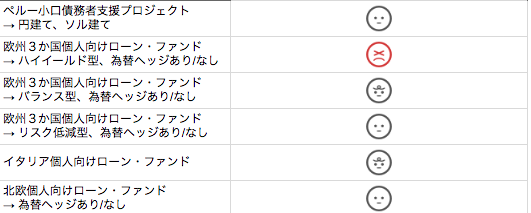

クラウドクレジットで扱っている投資案件は大きく分けて、24種類ほどありますが、そのうち元本割れしやすいのは4種類しかありません。

【元本割れしやすい案件】

- 個人向けファンド

⇒欧州3か国個人向けローン・ファンド(ハイイールド型)

⇒欧州3か国個人向けローン・ファンド(バランス型)

⇒イタリア個人向けローン・ファンド - カメルーン中小事業者支援プロジェクト

基本的に個人向けローンファンドや新興国のファンドは元本割れしやすくなっています。

(ちなみに元本割れしやすいぶん、10%を超える高い利回りが設定されています)

また元本割れしやすい個人向けローンファンドや新興国系のファンドを扱っているソーシャルレンディング事業者はクラウドクレジット意外になかなかありません。

ちなみに個人向けローンファンドに関しては、昔maneoも扱っていた案件でしたが、貸し倒れが相次ぎ、取り扱いを辞めたほどです。

つまりクラウドクレジットは「元本割れしやすい」と分かっていて、ハイリスクの個人向けファンドや新興国系のファンドを取り扱っています。

クラウドクレジットで「とりあえず目につくもの全部分散投資しよう」と何も考えずに投資する人の場合は、元本割れで苦しむかもしれません。

しかしそういったハイリスクの案件さえ避けて投資するようにすれば、他の貸し倒れ0のソーシャルレンディングと同じぐらい安全に運用できるといっても間違いではないでしょう。

つまりクラウドクレジットに元本割れ案件があるからといって、危険な投資であると言うことではありません。

クラウドクレジット側も元本割れする可能性があると分かっていて、募集している節もあるので、元本割れが起きたからといって「運営の見る目がない」と言うことではないです。

為替リスクはボラの少ないものを選べばそれほどリスクは高くない

クラウドクレジットは為替リスクがあるから危険だと考える人もいるかもしれませんが、クラウドクレジットには為替ヘッジありの案件もあります。

為替ヘッジありの案件で投資すれば、いくら日本円と外貨の値段に違いが出たとしても、関係ありません。

海外の投資案件でも、為替ヘッジがあることでで投資先の事業者が運用成功した分だけの利回りをしっかりもらえます。

また為替リスクに関してはボラの小さい外貨建てで投資を行えば、それほど為替の差は生まれにくく、リスクもおさえることが可能です。

新興国の外貨はボラが大きいため、大きく上がることもあれば、大きく下がることもあるためハイリスクハイリターンと言えます。

ユーロ建てやドル建てなら比較的ボラは小さいので、低い為替リスクで運用できると言えるでしょう。

つまり投資先の案件選びを間違わなければ、為替リスクを抑えることができます。

一番怖いリスクは事業者リスク

クラウドクレジットに危険さを感じない大きな理由の1つが事業者リスクをあまり感じさせないところです。

事業者リスクと言うのは、ソーシャルレンディング事業者が原因で損失が出てしまうリスクのことを言います。

例えば事業者の見る目がなくて、不良企業に融資する羽目になり、元本が返ってこないなんてことになるのは事業者リスクのせいだと言えますよね。

ソーシャルレンディング事業者はクラウドクレジット以外にもたくさんありますが、なかには貸付先の企業を公開しないで済むのを良いことに「審査を甘くして身内企業への融資」を行うところもあれば、当初の予定とは違う投資金の運用をしているところもあり、信用できないソーシャルレンディング事業者も多いです。

しかしクラウドクレジットでは、これまで事業者に不備があって問題が発覚したケースはありません。

ソーシャルレンディングは特性上、投資先の企業についての情報を細かく見ることはできないです。

そのためソーシャルレンディング事業者に、資金回収の見込みがある企業を見抜く目を持っていることを信じて投資しなければいけません。

いくら魅力的な案件を取り扱っていても、事業者がしっかりしていないとそれだけでリスクになります。

クラウドクレジットにはある程度のリスクがあるものの、高い利回りは魅力的

クラウドクレジットには

- 実際に元本割れを起こしている

- 担保がない

- 海外案件だから為替リスクがある

などデメリットに見える要素は多いです。

しかし投資先の案件選びさえ間違わなければ、他のソーシャルレンディング事業者と同じで、さほど高いリスクの投資にはなりません。

ちなみに為替リスクを抑える、もしくはなくす投資もできます。

また何と言っても、さまざまなことでやらかすソーシャルレンディング事業者と違って、これまで問題を起こしていないと言うのはかなり信用できるポイントです。

「これから問題を起こすかもしれない」と言う意見もあるかもしれませんが、クラウドクレジットは意外とソーシャルレンディング界のなかでも早めにサービス開始していますので、それなりの実績もあります。

一見リスクが高くて危険そうに見えても、投資の仕方に気をつければクラウドクレジットで損しやすいと言うことはありません。

10%を超える高利回りの案件を扱っていることも多いので、まずは使ってみるのもおすすめです。

クラウドクレジットの口座開設はこちら