「ソーシャルレンディングはどういう貸金業なの?」

「ソーシャルレンディングの仕組みをもっと詳しく知りたい」

ソーシャルレンディングは貸金業であることは聞いたことがあるものの、いまいちどういう仕組みになっているのか疑問を持っている方も多いでしょう。

そこで今回はソーシャルレンディングがどんな貸金業なのか、仕組みについてまとめてみました。

目次

ソーシャルレンディングは借り手と貸し手を仲介する貸金業

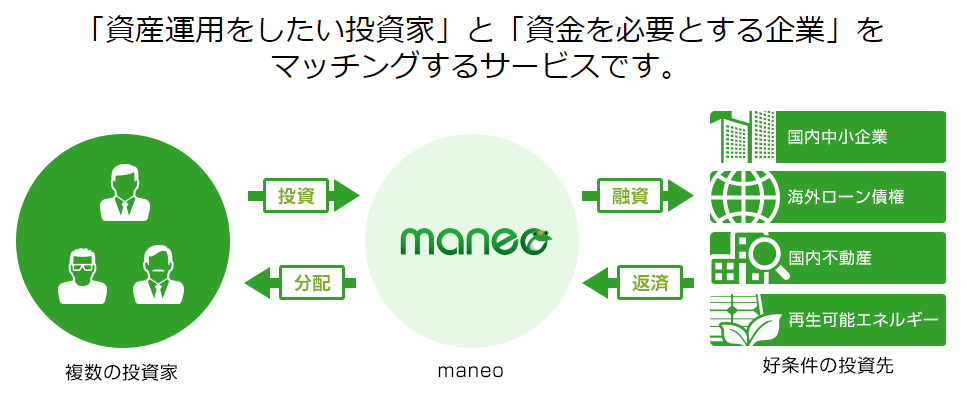

ソーシャルレンディングは「資産運用したい投資家」である貸し手と「資金を必要とする企業」である借り手をマッチングさせる貸金業者のことを言います。

貸金業法については後述しますが、基本的に個人が貸金業を営むのは難しく、お金を企業に貸し出すのは法律的に難しいです。

しかしソーシャルレンディングという仲介業者を通すことで、個人でも気軽に貸金業のような仕組みで資産運用できるようになっています。

また企業がお金を借りるというと、銀行からの融資が一般的でしたが、ソーシャルレンディングという新しいサービスのおかげで、これまでにない資金調達の仕組みができあがっているのです。企業が資金を借りることについては別の記事で詳しく説明していますので、ソーシャルレンディングでお金を借りたいと思っている方は参考にしてみてください。

ソーシャルレンディングで資金を借りるには?借り手の条件とは?

ソーシャルレンディングの簡単な仕組み

今回はソーシャルレンディング事業者のmaneoを例に説明しますが、どこのソーシャルレンディングも仕組みは同じです。前述しましたが、ソーシャルレンディングは貸し手である投資家と借り手である企業をマッチングさせる貸金業者と言えます。

簡単に流れを説明すると、まずお金を借りたい企業が融資の希望をソーシャルレンディング事業者に出します。その後審査に通れば、投資家向けにファンドの募集がかけられて、資金が集まるのを待つのです。そこで資金が集まれば、融資が実行されます。そして運用期間を経て融資で受けた資産と利息を返済し、ソーシャルレンディング事業者は投資した資産と利息を分配するのです。

その分配された利息が利益となり、資産運用となります。

通常では「余っているお金をどうにかしたい」と思っても個人の力だけでは、お金を借りたいと思っている企業を見つけるのは難しいですし、見つけたとしても1人の出せる資金だけでは企業からすると足りなく感じるでしょう。

しかしソーシャルレンディングは複数の投資家からお金を募る場を提供することで、1万円程度の小さい資金でも投資できる仕組みとなっています。

投資家からすると手間を掛けることなく、気軽に投資先を見つけられますし、企業側からすると簡単に融資先が見つかるので、お互いにwin-winの関係を築けるのもソーシャルレンディングならではでしょう。

FXなどの投資となるとゼロサムゲームになりますので、得をする人が入れば損をする人もいます。そのためFXなどの投資だと知識や経験を必要とするのですが、ソーシャルレンディングの場合は仲介業者がしっかりしていれば、参加した全員が得をするシステムになっていますので、初心者でも安心して投資可能です。

貸金業法からみたソーシャルレンディング

ソーシャルレンディングは貸金業となりますので、貸金業法に則って運営されています。

友人同士でお金の貸し借りをすることがあるかもしれませんが、事業としてお金を貸す場合は貸金業者としての登録が必要です。

ソーシャルレンディングにおける利回りですが、利回りは貸金業法で上限が定められています。貸付額に応じて15%~20%が上限金利です。

そのためどのソーシャルレンディングをみても期待利回りが20%を超えているところはありません。だいたい高くても14%程度となっているのは貸金業法が関係しているのです。

ソーシャルレンディング事業をするには金融商品取引業者の登録も必要

ソーシャルレンディングは貸金業でもあるのですが、貸金業者として登録するだけでは運営することができません。

事業としてソーシャルレンディング始めるには貸金業ともう1つ金融商品取引業者としての登録の計2種の登録が必要です。

お金を貸し出すという行為は貸金業者ならできるのですが、投資家からお金を集めるのは金融商品取引業者しかできません。

そのため各ソーシャルレンディングの会社概要を見ると、どこの運営会社も貸金業者と金融商品取引業者としての登録をしているはずです。

ソーシャルレンディング事業者によっては1社で貸金業者と金融商品取引業者の登録をしているところもあれば、2社に分けて登録しているところもあります。

例えばクラウドクレジットやクラウドバンクは1社で2つの業者登録をしていますが、maneoグループは2つに分けて登録している形態です。

maneoだと金融商品取引業者であるmaneoマーケット株式会社と貸金業者であるmaneo株式会社の2会社で運営しています。実質は1つの会社のようなものですが運営体系は事業者それぞれです。

ただmaneoは会社を2つに分けていることで、グループを作って多種類のソーシャルレンディング事業を手がけています。

maneoグループと言えば、maneoの他にも再生エネルギー事業に特化したグリーンインフラレンディングや店舗ビジネスに特化したクラウドリースなどです。こういったグループで運営していソーシャルレンディング会社はそれぞれが貸金業者として登録してファンドの取り扱いをしているものの、金融商品取引業者であるmaneoマーケット株式会社が資金集めをしています。

ファンドの取り扱いには各業種の専門的知識を使って審査するため、1つの会社で多くのファンドを取扱うのは難しいので貸金業者を業種ごとに特化させて分けているのでしょう。

逆に投資家から資金を集めるのはどのファンドでもやることは同じですので、maneoマーケット株式会社(金融商品取引業者)の1つで十分という考えなことがわかります。

法律で見ると、ソーシャルレンディング事業者の実態が分かりやすくて、投資対象として見やすくなるのではないでしょうか?

ソーシャルレンディングの投資先を知ることは出来ない

ソーシャルレンディングでは投資先の情報を明確に開示することができません。

お金を貸すことを事業とする場合は貸金業者の登録が必要となることを前述しましたが、ソーシャルレンディングで投資先の企業について詳しく情報を載せてしまうと、いくら投資家と企業の間にソーシャルレンディング事業者を挟んでいるとはいえ、投資家がお金を貸し出している事実に変わりがありません。

企業の情報を明確にしてしまうと実質的に投資家が貸金業をやっているのと変わらない状態になってしまいますので、そうならないためにも投資先の企業についての情報開示には制限があるのです。

ただ投資先の企業が透明化していることによる問題は過去に起きており、貸金業として信用していいのか疑問に思う声もあります。

過去に「みんなのクレジット」が事前に説明した企業にではなく、隠れて別の企業に融資していたことで行政処分を受けたことがあるのも事実です。

しかしそういった問題のあるソーシャルレンディングがあるものの、みんなのクレジットより長く運営しながら健全に事業を行っている所もたくさんあります。

ソーシャルレンディングを始める場合は、運営会社がしっかりしているところを選ぶようにしましょう。

銀行の定期預金よりも高い利回りで資産運用ができる

今回はソーシャルレンディングを貸金業という視点でどういう仕組みになっているのかまとめてみました。

ソーシャルレンディングは貸金業を仲介するという仕組みであることから投資先の企業についてよく調べることが出来ないというデメリットがあるものの、ソーシャルレンディング事業者が銀行よりも厳しい審査をした上で融資をしていますので、それほど心配はいりません。

現にこれまで投資した分の資金からマイナスになったことは一度もないのです。

銀行の定期預金と変わらない仕組みであるものの、利回りは銀行の500倍を超えます。「みんなのクレジット」の件もありますので、できれば運営会社がしっかりしているところを選ぶべきでしょう。

特に一部上場企業の伊藤忠商事が株主を務めているクラウドクレジットはおすすめです。

利回りも10%を超える案件がたくさんありますので、ソーシャルレンディングを始めたい場合はクラウドクレジットで始めてみましょう。

クラウドクレジットの口座開設はこちら